Глава 11. Стандартные финансовые отчёты

Для оценки финансового состояния организации (предприятия, банка, концерна, холдинга) используются следующие финансовые отчёты:

- Отчёт о финансовом положении (баланс).

- Отчёт о прибылях и убытках (также называемый отчётом о совокупном доходе).

- Отчёт о движении денежных средств.

Эти отчёты нужны руководителями, собственниками, кредиторами и инвесторами. Их составление предписывается Международными стандартами финансовой отчётности (Международный стандарт финансовой отчётности (IAS) № 1 «Представление финансовой отчётности»).

ФинГрад позволяет создавать эти отчёты и предоставляет дополнительные возможности для более глубокого анализа финансового состояния, например:

- выводить в отчётах сведения за разные периоды, чтобы быстро их сравнивать;

- строить отчёты по проводкам с заданными значениями аналитик. Это позволяет получать финансовые отчёты не по всей организации, а, например, по центрам финансовой ответственности (ЦФО) или юридическим лицам;

- сравнивать фактически достигнутые показатели с плановыми показателями, показывать процент выполнения плана;

- при щелчке по ячейке отчёта «раскрывать» эту сумму и показывать список сформировавших её проводок.

Получение отчёта в ФинГраде сводится к трём простым шагам.

- Вы выбираете отчётный период.

- Указываете, если необходимо, детализацию данных по датам или параметрам — юридическим лицам, видам товаров, поставщикам, клиентам или другим важным для вас критериям.

- Задаете удобный вид отображения информации — что будет в строках и столбцах, в каком порядке расположить колонки, какие группировки нужны в строках.

Отображение данных можно менять «на лету», прямо в готовых отчётах. Это позволяет быстро получать наиболее наглядные отчёты.

Для доступа к стандартным финансовым отчётам есть кнопки на панели инструментов ФинГрада:

В этой главе мы расскажем о том, как пользоваться стандартными финансовыми отчётами.

Замечание. Возможность получения отчёта зависит от установленных для пользователя прав на сервисы и счета. Если пользователь имеет право на формирование отчёта данного типа, но не имеет прав на чтение некоторых счетов, то проводки по этим счетам будут из отчёта исключены.

11.1. Балансовый отчёт

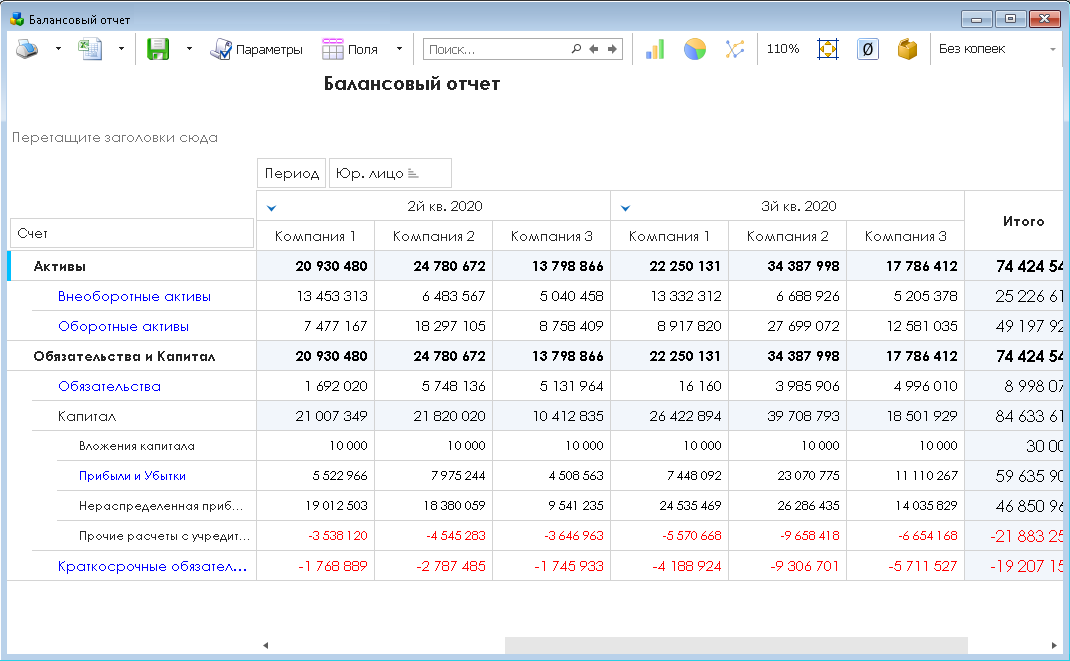

Балансовый отчёт (в терминологии МСФО — отчёт о финансовом положении) показывает имущественное и финансовое состояние организации (всех активов и пассивов) в денежной оценке на отчётную дату.

11.1.1. Вывод балансового отчёта

Чтобы вывести балансовый отчёт:

- нажмите кнопку

на панели инструментов ФинГрада;

на панели инструментов ФинГрада; - или выберите в меню ФинГрада пункт Отчёты, а в нём — пункт Балансовый отчёт.

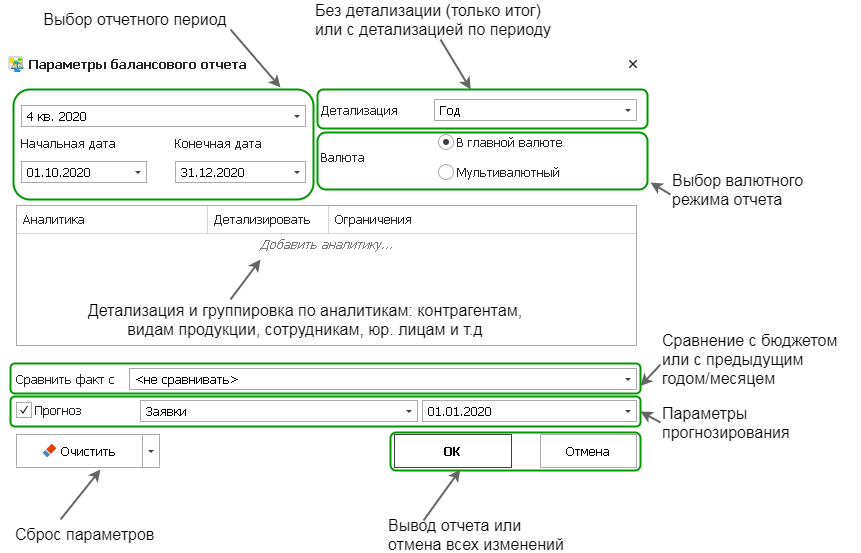

Откроется окно с параметрами отчёта:

- Выберите отчётный период.

- Справа укажите детализацию:

В режиме Только итог отображается финансовое состояние на конец выбранного периода. Если выбрать детализацию по периоду (например, по месяцу или кварталу), ФинГрад выведет отчёт на различные даты — например, на конец каждого месяца, квартала и т. д. Для каждой из этих отчётных дат ФинГрад создаст свою колонку (а при мультивалютной форме отчёта — свою группу колонок).

- Задайте валютный режим отчёта:

- В главной валюте — ФинГрад показывает в отчёте итоги, конвертируя все суммы в основную валюту по курсу ЦБ РФ на текущую дату (дату составления отчёта).

- Мультивалютный — ФинГрад показывает в отчёте суммарные сведения по каждой валюте отдельно.

- Если вы хотите посмотреть данные в разрезе юридических лиц, контрагентов, сотрудников, товаров или других важных для вас критериев, включите детализацию отчёта по аналитике:

В этом примере мы задаём детализацию по юридическим лицам. Подробнее о детализации по аналитикам описано в параграфе 13.5. Задаём детализацию отчёта по аналитикам.

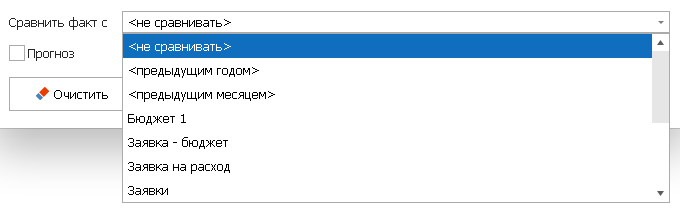

- Ниже можно включить режим сравнения данных с предыдущим годом или с запланированным бюджетом:

Возможности бюджетирования рассмотрены в Главе 26. Бюджетирование в ФинГраде.

- После того, как вы выбрали все параметры отчёта, нажмите кнопку

. ФинГрад выведет отчёт. Если передумаете составлять отчёт, нажмите кнопку

. ФинГрад выведет отчёт. Если передумаете составлять отчёт, нажмите кнопку  .

. - С помощью кнопки Очистить

в нижней части окна можно сбросить параметры

отчета. При нажатии на значок

выводится меню с двумя

вариантами:

выводится меню с двумя

вариантами: - команда Очистить форматирование сбрасывает параметры внешнего вида отчета, такие как сортировка, наименование столбцов, цвет ячеек;

- команда Очистить сбрасывает основные параметры отчета, заданные в текущем окне Параметры балансового отчета.

11.1.2. Возможности при просмотре отчёта

Работая с готовым отчётом, вы можете:

- просматривать отчёт в виде таблицы или графика;

- распечатывать его;

- экспортировать данные в Excel;

- «раскрывать» данные в ячейках отчёта и смотреть проводки, сформировавшие сумму в ячейке отчёта;

- изменять параметры отчёта, сортировать суммы по возрастанию или убыванию «в один клик»;

- анализировать цифры с копейками или без, в тысячах и миллионах;

- сравнивать фактически достигнутые показатели с плановыми показателями, вносить изменения в бюджет «на лету»;

- сохранять настройки отчёта, чтобы потом быстро формировать отчёт с такими же или схожими параметрами.

Подробнее об этих и других возможностях описано в Главе 13. Действия при просмотре отчётов.

11.1.3. Обычный и мультивалютный балансовый отчёт

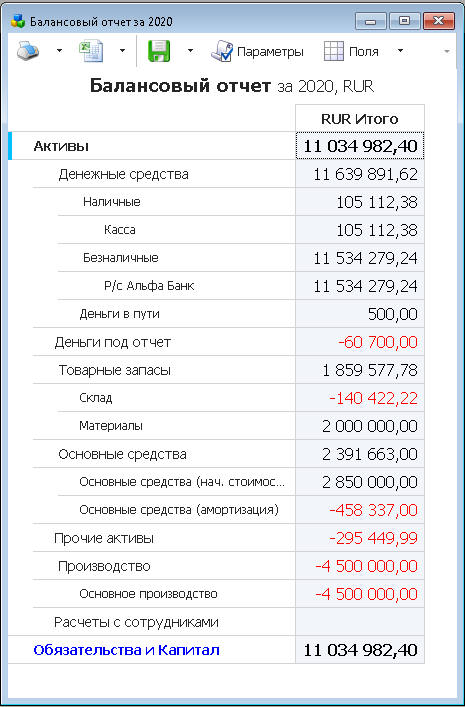

Если в параметрах балансового отчёта указать дату, выбрать в качестве параметра Валюта значение В главной валюте и прочие режимы оставить по умолчанию (т. е. значение параметра Детализация будет Только итог, режимы для сравнения с бюджетом и ограничения по аналитикам не задействованы), то ФинГрад выведет простейшую форму балансового отчёта, показывающую финансовое состояние организации на конец выбранного диапазона дат:

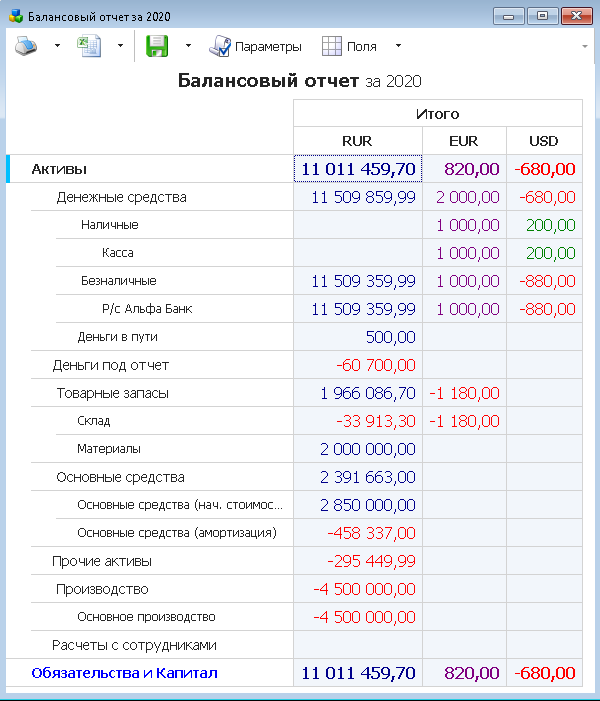

Если же значение параметра Валюта выбрать Мультивалютный, то форма отчёта будет отличаться. Для каждой используемой валюты в отчёте появится колонка с данными об активах, обязательствах и статьях капитала, выраженных в данной валюте. В самой правой колонке отчёта суммы по всем валютам будут сведены в итоговую сумму в выбранной главной валюте.

Замечания. 1. Чтобы изменить параметры отчёта, можно при просмотре отчёта щёлкнуть мышью кнопку  на панели инструментов.

на панели инструментов.

2. В баланс включаются все ненулевые статьи из разделов Активы, Обязательства и Капитал плана счетов ФинГрада. А при включённом режиме Показывать нулевые строки — все статьи из этих разделов плана счетов ФинГрада.

3. Преобразование сумм в главную валюту осуществляется по курсу ЦБ РФ на дату составления отчёта.

4. Список валют, выводимых в мультивалютном отчёте, задаётся в списке денежных валют, который можно вывести с помощью команды меню Основная информация | Валюты.

11.1.4. Детализация отчёта по датам и аналитикам

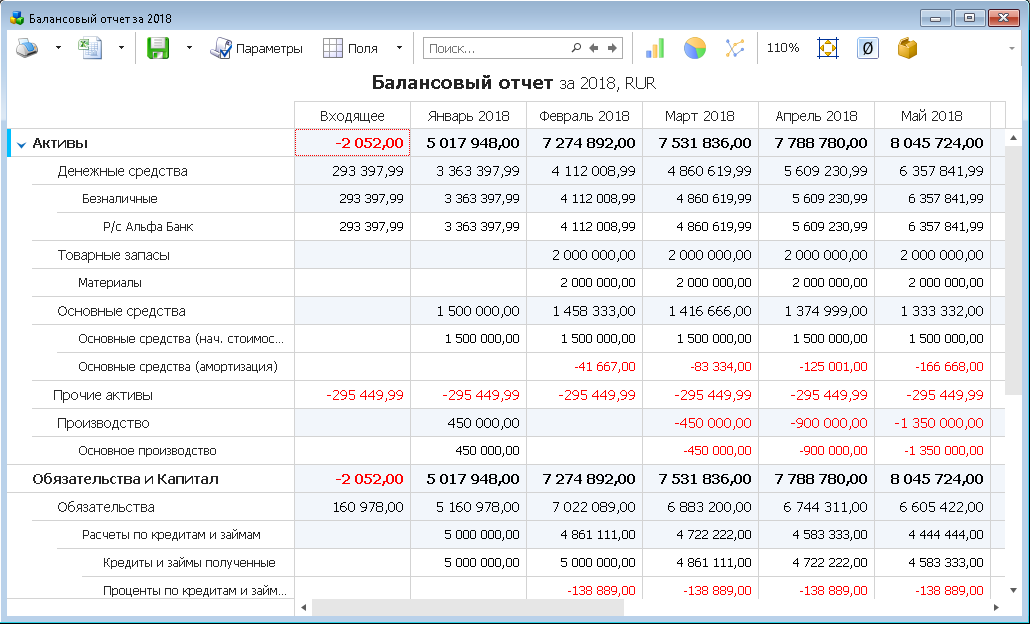

Детализация отчёта по датам. В стандартной форме балансового отчёта выводится информация о финансовом состоянии организации на конец выбранного периода. Но ФинГрад может выводить более детальную информацию, показывая сведения о финансовом состоянии за различные даты, например, на конец каждого года или каждого квартала, месяца, недели или даже каждого дня в выбранном интервале дат.

Например, с детализацией по месяцам отчёт может выглядеть так:

Подробнее о детализации данных по датам описано в параграфе 13.4. Задаём детализацию отчёта по датам.

Детализация отчёта по значениям аналитики. Если в параметрах балансового отчёта включить детализацию по аналитике, то ФинГрад создаст отдельные колонки для каждого значения указанной аналитики:

Это позволяет, например, вывести отчёт по подразделениям или центрам финансовой ответственности вашей организации. Подробнее о детализации по аналитикам описано в параграфе 13.5. Задаём детализацию отчёта по аналитикам.

11.1.5. Свёртывание и развёртывание групп счетов

Строки балансового отчёта соответствуют статьям из разделов Активы, Обязательства и Капитал управленческого плана счетов ФинГрада. У некоторых организаций управленческий план счетов очень подробный, он может содержать многие сотни и даже тысячи статей. Тогда балансовый отчёт получается очень подробным и трудно обозримым. Поэтому ФинГрад предоставляет средства для объединения групп счетов в балансовом отчёте. Подробнее об этом — в параграфе 13.7. Скрытие и раскрытие группировок в отчёте.

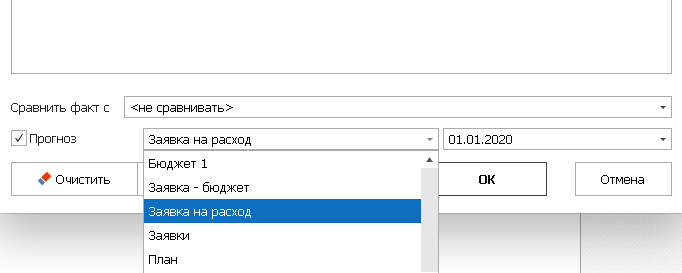

11.1.6. Учет прогнозных значений

Помимо фактических значений ФинГрад может отображать в отчетах прогнозные значения - на основе бюджетов и заявок, согласованных в в Казначействе.

Для учета прогнозных значений необходимо в параметрах отчета поставить галочку у параметра Прогноз.

В поле с выпадающим списком справа необходимо выбрать бюджет или вид заявок. В следующем поле необходимо указать дату начала прогнозирования (дату, начиная с которой сведения из бюджета или заявок будут учитываться в отчете). Дата начала прогнозирования должна выбираться в соответствии с периодом детализации. Например, если выбран годовой период детализации, то в качестве даты начала прогнозиования должен быть указан первый день года.

11.2. Отчёт о прибылях и убытках

Отчёт о прибылях и убытках — один из главных финансовых отчётов. Он показывает, какие доходы компания получила от своей деятельности и какие расходы она понесла, чтобы получить эти доходы. Отчёт о прибылях и убытках помогает ответить на несколько вопросов:

- как менялись доходы и расходы организации в разные периоды времени;

- какова структура валовой прибыли, прибыли от продаж и чистой прибыли;

- какие факторы влияют на конечный финансовый результат.

Проанализировав данные из отчёта, можно выявить возможности для увеличения прибыли организации и повышения ее рентабельности.

11.2.1. Вывод отчёта о прибылях и убытках

Чтобы вывести отчёт о прибылях и убытках:

- нажмите кнопку

на панели инструментов ФинГрада;

на панели инструментов ФинГрада; - или выберите в меню ФинГрада пункт Отчёты, а в нём — пункт Отчет о прибылях и убытках.

ФинГрад выведет на экран окно с параметрами отчёта.

11.2.2. Параметры отчёта о прибылях и убытках

Параметры отчёта о прибылях и убытках те же, что и у балансового отчёта. Задайте параметры по аналогии с тем, как это описано в п. 11.1.1. Вывод балансового отчёта.

11.2.3. Вид отчёта о прибылях и убытках

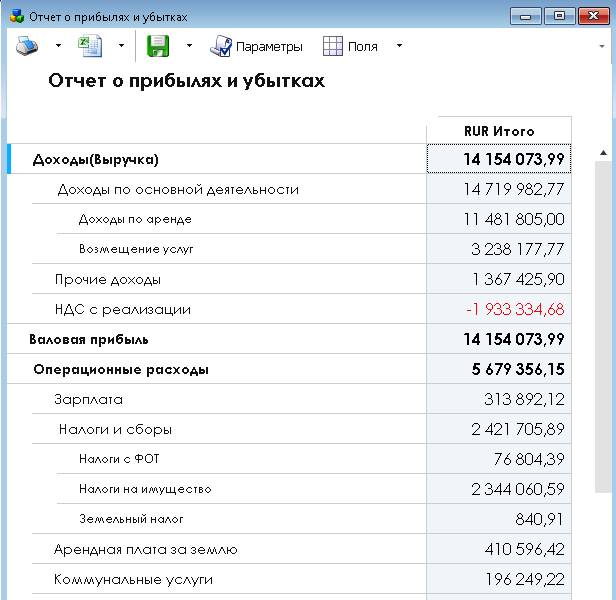

В простейшем виде, без детализации, отчёт о прибылях и убытках выглядит так:

Легко видеть, что статьи отчёта о прибылях и убытках соответствуют счетам раздела Прибыли и убытки управленческого плана счетов ФинГрада.

Графа «Прибыль/убыток от валютных обменов и переоценок». В конце отчёта о прибылях и убытках, перед графой Чистая прибыль(убыток), может выводиться графа (строка) Прибыль/убыток от валютных обменов и переоценок. В ней могут быть две подграфы: Обмен и Переоценки балансовых статей. Их назначение таково:

- в строке Обмен отражается сумма прибылей и убытков, возникших вследствие обмена валют по курсу, отличному от курса ЦБ РФ.

- в строке Переоценки балансовых статей отражается сумма переоценки статей счетов ФинГрада из раздела Прибыли и убытки вследствие изменения валютных курсов.

Замечания. Для соответствия расчётов прибыли и убытков, связанных с изменением валютных курсов, рекомендуется записать в вашу учётную политику управленческого учёта положения:

- что оценка учётных статей, выраженных в иностранной валюте (то есть, в валюте, отличной от основной валюты ФинГрада), производится по курсу ЦБ РФ;

- что сумма переоценки счетов из раздела Прибыли и убытки вследствие изменения валютных курсов отображается в составе прибылей и убытков (другой возможный подход, предусмотренный в стандарте МСФО (IAS) 21 — отображать их в составе прочего совокупного дохода).

11.2.4. Возможности при просмотре отчёта о прибылях и убытках

Возможности при просмотре отчёта о прибылях и убытках такие же, как при просмотре балансового отчёта (см. п. 11.1.2. Возможности при просмотре отчёта).

Как и для балансового отчёта, вы можете выводить дополнительные колонки со сведениями о прибылях и убытках:

- в каждой из используемых валют (мультивалютный отчёт, см. п. 11.1.3. Обычный и мультивалютный балансовый отчёт);

- за несколько последовательных периодов времени (см. п. 11.1.4. Детализация отчёта по датам и аналитикам);

- по операциям с заданными значениями аналитики — например, по видам выпускаемой продукции (см. п. 13.5. Задаём детализацию отчёта по аналитикам).

Подробнее об этих возможностях описано в Главе 13. Действия при просмотре отчётов.

11.2.5. Свёртывание и развёртывание групп статей отчёта

Отчёт о прибылях и убытках обычно длинный и подробный. Если нам не нужна излишняя детализация, можно поступить так же, как при просмотре других отчётов — свернуть группы статей отчёта (см. п. 13.7. Скрытие и раскрытие группировок в отчёте.).

11.2.6. Настройка отчёта о прибылях и убытках

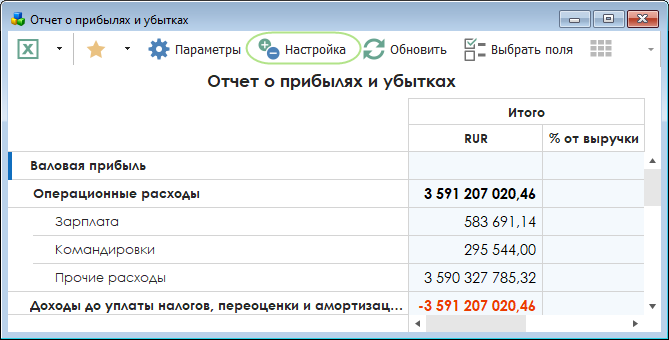

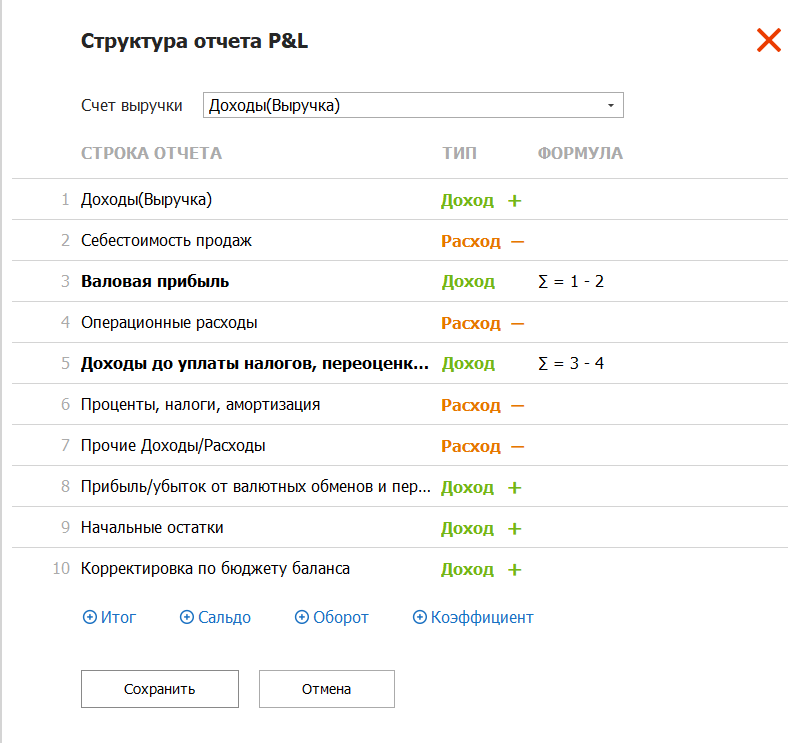

Иногда требуется изменить стандартный вид отчёта о прибылях и убытках. Например, расположить статьи этого отчёта в другом порядке или добавить в отчёт дополнительные строки для промежуточных итогов. Для этого в отчете о прибылях и убытках нажмите кнопку Настройка:

В результате на экран будет выведено окно настройки отчёта:

Здесь вы можете выполнить следующие действия:

|

Действие |

|

Выполняется так |

|

Выбрать счет выручки |

|

Нажмите кнопку |

|

Добавить итог |

|

Щёлкните строку, после которой надо вставить итог, затем нажмите кнопку |

|

Добавить сальдо по счёту или группе счетов |

|

Щёлкните строку, после которой надо вставить новую строку, нажмите кнопку |

|

Добавить оборот по счёту или группе счетов |

|

Щёлкните строку, после которой надо вставить новую строку, нажмите кнопку |

|

Выбрать, к чему относится статья отчёта: к доходам или расходам |

|

Щёлкните в этой строке в колонке Тип. Значение |

|

Задать положение для строки отчёта |

|

Наведите курсор на эту строку, зажмите левую кнопку мыши и перетащите строку в нужное место. |

|

Изменить название строки отчёта |

|

Нажмите в эту строку двойным щелчком мыши и введите новое название. |

|

Удалить строку отчёта |

|

Наведите курсор на эту строку и нажмите кнопку |

|

Добавить финансовый коэффициент |

|

Щёлкните кнопку |

в поле Счет выручки и выберите счет (группу счетов).

в поле Счет выручки и выберите счет (группу счетов). и введите название итога в появившейся строке.

и введите название итога в появившейся строке. и выберите счёт или группу счетов из выведенного списка.

и выберите счёт или группу счетов из выведенного списка. и выберите счёт или группу счетов из выведенного списка.

и выберите счёт или группу счетов из выведенного списка. в этой колонке означает доходы, а

в этой колонке означает доходы, а  означает расходы.

означает расходы. .

. и выберите, отношением каких величин является этот финансовый коэффициент.

и выберите, отношением каких величин является этот финансовый коэффициент. В колонке Формула ФинГрад будет наглядно показывать формулы, по которым в отчёте формируются подитоги, итоги и финансовые коэффициенты.

Закончив настройку отчёта, нажмите кнопку  .

.

Замечания. 1. Перед добавлением финансового коэффициента в отчёт о прибылях и убытках необходимо обеспечить, чтобы в отчёте содержались строки для показателей, отношением которых является данный коэффициент.

2. В приложении Приложение 5. Финансовые показатели и коэффициенты приведён перечень наиболее распространённых финансовых коэффициентов, с указанием показателей, по которым они вычисляются, и формул для вычисления этих показателей.

11.3. Отчёт о движении денежных средств

Ещё один из главных финансовых отчётов — это отчёт о движении денежных средств. Содержание, формы представления и порядок составления этого отчёта описаны в стандарте МСФО (IAS) 7 «Отчёт о движении денежных средств».

Этот отчёт показывает, сколько денежных средств компания имела в начале отчётного периода, а сколько — в конце, и почему эти значения различаются.

11.3.1. Вывод отчёта о движении денежных средств

Чтобы вывести отчёт о движении денежных средств:

- нажмите кнопку

на панели инструментов ФинГрада;

на панели инструментов ФинГрада; - или выберите в меню ФинГрада пункт Отчёты, а в нём — пункт Отчет о движении денежных средств.

Параметры отчёта о движении денежных средств в основном те же, что и у балансового отчёта (см. п. 11.1.1. Вывод балансового отчёта). Отличия такие:

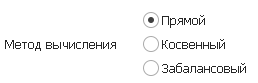

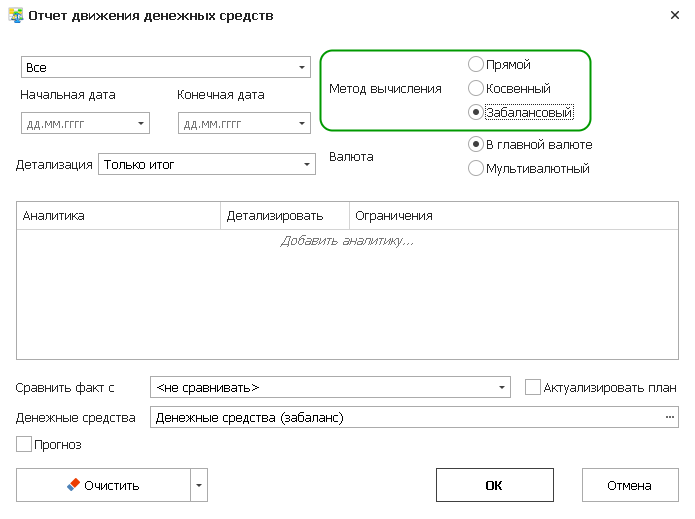

- Для составления финансовой отчётности нужно выбрать один из трёх способов: Прямой, Косвенный или Забалансовый метод вычисления.

Забалансовый метод вычисления (или метод вычисления по статьям ДДС) используется для оперативного (казначейского) учёта движения денежных средств. Мы расскажем об отчёте о движении денежных средств по статьям ДДС в п. 11.3.5. Отчёт о движении денежных средств по статьям движения денежных средств.

- Есть параметр Денежные средства:

Вы можете указать, для какого вида денежных средств создаётся отчёт. Например, можно создать отчёт о движении безналичных денежных средств. Для этого выберите в этом поле значение Безналичные. По умолчанию создаётся отчёт о движении всех денежных средств.

Замечание. Как и для балансового отчёта, вы можете выводить в отчёте о движении денежных средств дополнительные колонки, содержащие сведения о движении денежных средств в каждой из используемых валют (см. п. 11.1.3. Обычный и мультивалютный балансовый отчёт); за несколько последовательных периодов времени (см. п. 11.1.4. Детализация отчёта по датам и аналитикам); по операциям с заданными значениями аналитики — например, по видам выпускаемой продукции (см. п. 13.5. Задаём детализацию отчёта по аналитикам11.1.4. Детализация отчёта по датам и аналитикам).

11.3.2. Сравнение отчётов о движении денежных средств, созданных по прямому и косвенному методам

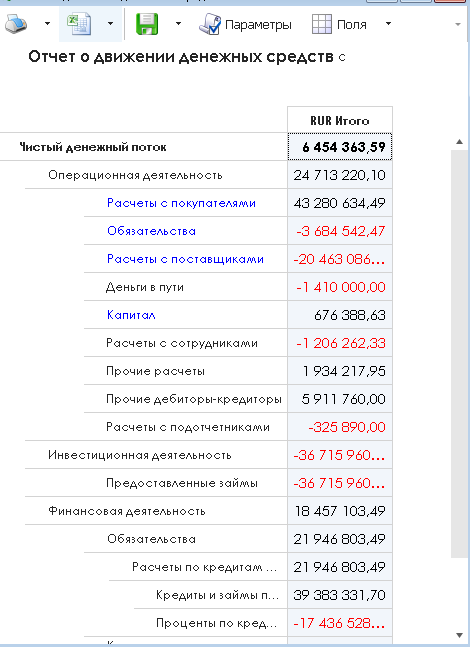

Отчёт о движении денежных средств, составленный по прямому методу, имеет следующие достоинства:

- он показывает основные источники притока и направления оттока денежных средств;

- он позволяет определить степень достаточности имеющихся денежных средств для проведения платежей по текущим обязательствам;

- он непосредственно соотносится с кассовым планом (бюджетом денежных поступлений и выплат);

- он позволяет установить взаимосвязь между реализацией и денежной выручкой за отчётный период.

Недостаток этой формы отчёта в том, что он не раскрывает взаимосвязи полученного финансового результата и изменения размера денежных средств организации.

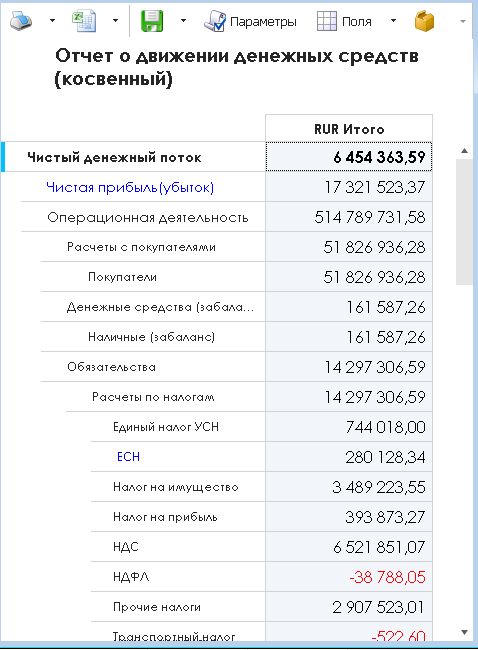

Отчёт о движении денежных средств, составленный по косвенному методу:

- показывает, какое денежное содержание имеет каждая строка отчёта о прибылях и убытках;

- позволяет установить соответствие между финансовым результатом и изменениями в капитале, задействованном в основной деятельности.

11.3.3. Вид отчёта о движении денежных средств

При косвенном методе вычисления отчёт может выглядеть так:

А при прямом методе так:

Замечание. Строка Переоценка валютной позиции, которая может выводиться в конце отчёта о движении денежных средств, составленного по прямому методу (перед строкой Денежные средства на конец периода), отражает увеличение или уменьшение величины имеющихся денежных средств, выраженных в основной валюте (валюте отчёта), из-за изменения валютных курсов.

В обоих случаях суммы расходов в отчёте показываются со знаком «минус» и отображаются красным цветом.

11.3.4. Просмотр отчёта о движении денежных средств

Возможности при просмотре отчёта о движении денежных средств — такие же, как при просмотре балансового отчёта. Подробнее об этом описано в Главе 13. Действия при просмотре отчётов.

11.3.5. Отчёт о движении денежных средств по статьям движения денежных средств

Зачем это нужно. Как мы уже говорили в п. Использование забалансовых счетов для казначейского учёта денежных средств, во многих организациях используются два вида учёта денежных средств — оперативный (казначейский) и финансовый. Оперативным управлением и оперативным учётом денежных средств занимается специальное подразделение — казначейство. Оно в оперативном режиме учитывает денежные средства организации, классифицируя денежные доходы и расходы по статьям движения денежных средств. Казначейство часто использует собственную классификацию статей доходов и расходов, отличную от применяемой в финансовом учёте. Для нужд казначейства требуется составлять отчёты о движении денежных средств по статьям движения денежных средств, применяемой казначейством.

Для краткости мы будем использовать для термина «движение денежных средств» аббревиатуру ДДС.

Отражение движения денежных средств в целях казначейского учёта. Казначейский учёт денежных средств и создание отчётов о движении денежных средств по статьям ДДС выполняется следующим образом.

В группе счетов Забаланс стандартного плана счетов ФинГрада предусмотрены:

- счёт Денежные средства (забаланс) — на нём учитываются денежные средства организации в целях казначейского учёта;

- группа счетов Статьи движения денежных средств — эти счета отражают статьи приходов и расходов денежных средств, согласно классификации казначейства.

Операции по приходам и расходам денежных средств отражаются в целях казначейского учёта проводками между счётом Денежные средства (забаланс) и счетами из группы счетов Статьи движения денежных средств. ФинГрад может строить отчёт о движении денежных средств по статьям ДДС на основании этих проводок.

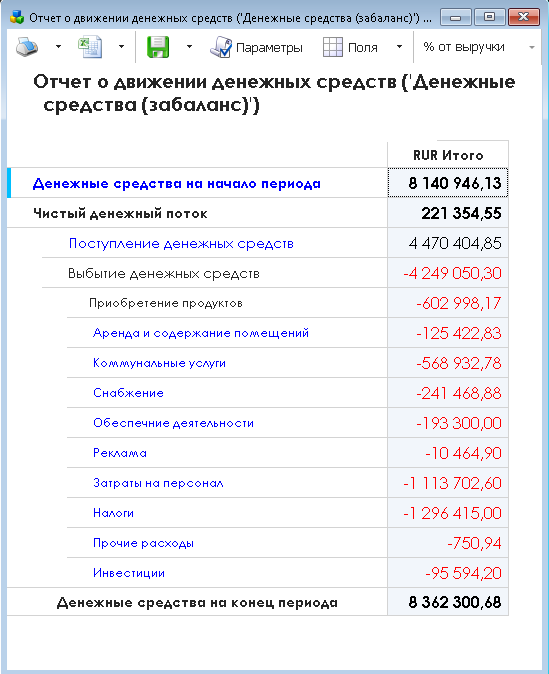

Создание отчёта о движении денежных средств по статьям ДДС. Чтобы создать отчёт о движении денежных средств по статьям ДДС, выберите в параметрах отчёта метод вычисления Забалансовый:

ФинГрад выведет отчёт движения денежных средств по статьям ДДС (то есть, по забалансовым статьям из группы счетов Статьи движения денежных средств):

Как и ранее, суммы расходов в отчёте показываются со знаком «минус» и отображаются красным цветом.

Замечания. 1. Чтобы настроить выдачу отчёта о движении денежных средств по статьям ДДС, необходимо:

- обеспечить, чтобы в исходных данных, вводимых и импортируемых в ФинГрад, содержались сведения о статьях ДДС. Для хранения этих сведений в ФинГраде предусмотрена аналитика Статья ДДС. Если исходные данные о хозяйственных операциях в ФинГрад импортируются из 1С, то сведения о статьях ДДС берутся из субконто 1С: «Статьи движения денежных средств» (для 1С версии 8) или «ДвиженияДенежныхСредств» (для 1С версии 7.7). Эти субконто по умолчанию отображаются в аналитику ФинГрада Статья ДДС;

- создать в группе счетов Статьи движения денежных средств (находящейся в группе Забаланс) счета и группы счетов, отражающие принятую в организации классификацию статей ДДС в целях казначейского учёта. Там обязательно нужно предусмотреть счёт К разноске (ДДС) — он используется для отражения операций по приходу и расходу денежных средств, для которых сведения о статье ДДС не были указаны;

- настроить справочник аналитики ДДС по статьям, которая задаёт отображение значений аналитики Статья ДДС в счета из группы счетов Статьи движения денежных средств.

Тогда при импорте из 1С правило трансформации Создание ДДС по статьям автоматически создаст по исходным проводкам по движению денежных средств забалансовые проводки, отражающие движение денежных средств по статьям ДДС. И на основании этих проводок ФинГрад сможет построить отчёты о движении денежных средств по статьям ДДС.

2. О том, как сделать, чтобы при вводе банковских выписок и при ручном вводе проводок по движению денежных средств автоматически формировались проводки по казначейскому (забалансовому) учёту движения денежных средств, рассказано в п. 22.11. Создание забалансовых проводок по движению денежных средств.

11.4. Оборотно-сальдовая ведомость

Этот вспомогательный финансовый отчёт представляет собой полный список счетов (к которым имеет доступ пользователь, заказавший отчёт), и для каждого из этих счетов указаны:

- на начало периода — дебетовое или кредитовое сальдо (в зависимости от счёта);

- за период — сумма операций по дебету и кредиту счёта (иначе говоря, обороты по дебету и обороты по кредиту), а также прирост (разница между оборотами по дебету и кредиту), изменения счёта вследствие обмена валют и валютных переоценок;

- на конец периода — дебетовое или кредитовое сальдо (в зависимости от счёта).

Оборотно-сальдовую ведомость можно получить в одном из режимов аналитического отчёта. Подробнее об этом описано в параграфе 12.5. Вывод оборотно-сальдовой ведомости.

Спасибо!

В ближайшее время мы с вами свяжемся.