Приложение 2. Основные сведения об управленческом учёте

Для эффективного использования ФинГрада необходимо хорошо понимать основные понятия, принципы, задачи и инструменты управленческого учёта. В этом приложении мы кратко расскажем обо всём этом.

П2.1. Что такое управленческий учёт?

В России можно встретить невероятный разброс мнений о том, что такое управленческий учёт. В книгах, в том числе и учебниках, управленческий учёт трактуется то крайне узко — как небольшой раздел бухгалтерского учёта, имеющий дело с подсчётом производственных затрат и вычислением себестоимости продукции, то неимоверно широко — подчас управленческий учёт описывается так, как будто к нему относятся чуть ли не все аспекты управления деятельностью предприятия. А среди предпринимателей и менеджеров можно встретить самые экзотические представления, вплоть до того, что управленческий учёт — это компьютерная программа, которую надо купить для главного бухгалтера и которая после установки на компьютер главного бухгалтера сразу выдаст баланс, отчёт о движении денежных средств и консолидацию по правилам МСФО. Даже на форумах специалистов по учёту можно встретить жаркие споры о том, что такое управленческий учёт и какова его роль в управлении организацией.

Неразбериха в понятиях об управленческом учёте вовсе не безобидна. Неясность в понятиях порождает сумбур и беспорядок в делах. Эффективное управление организацией и предприятием, квалифицированное использование учётной информации для принятия экономически обоснованных управленческих решений вряд ли возможны без чёткого представления об основных инструментах для этого. Как ещё 2500 лет назад говорил Конфуций, «если имена неправильны, то слова не имеют под собой оснований. Если слова не имеют под собой оснований, то дела не могут осуществляться».

Поэтому прежде чем приступить к описанию практических методов постановки управленческого учёта, следует дать чёткие определения основных понятий и их взаимосвязей (по словам того же Конфуция, «следует начать с исправления имён»).

П2.2. Определение управленческого учёта

Мы будем придерживаться наиболее распространённого понимания управленческого учёта, близкого к тому, как он в настоящее время определяется наиболее авторитетной организацией в области управленческого учёта — Институтом управленческих бухгалтеров США.

Будем считать, что управленческий учёт — это комплекс организационных, распорядительных и исполнительных мероприятий организации по систематическому сбору, регистрации, обобщению и представлению финансовой и связанной с ней информации, необходимой менеджерам для принятия экономически обоснованных управленческих решений по распоряжению финансовыми, материальными, трудовыми и иными ресурсами организации, для планирования, контроля и анализа финансово-хозяйственной деятельности организации.

Формирование представлений об управленческом учёте на Западе и в России

Термин «управленческий учёт» относительно новый и на Западе, и в России.

Представление об управленческом учёте на Западе. Ещё в первой половине 20 века на Западе основным направлением использования учётной информации для управления предприятиями был учёт, анализ и оптимизация производственных издержек. Поэтому даже в 1960-е годы там использовалось не понятие «управленческий учёт», а «учёт издержек», или «исчисление себестоимости» (cost accounting).И лишь в последние 40-50 лет методы учёта стали массово использоваться для сбора и представления информации не только в целях оптимизации издержек, но и для планирования и бюджетирования, контроллинга и внутреннего аудита, экономического и финансового анализа, оценки эффективности и управления эффективностью, риск-менеджмента и анализа инвестиционных решений. То есть, фактически во всех областях управления, связанных с использованием и распоряжением ресурсами предприятий и организаций. Поэтому соответствующая область учёта стала называться «управленческий учёт» (management accounting).

В настоящее время в большинстве западных стран управленческий учёт — это отдельная дисциплина, которой обучают в высших учебных заведениях. Программы подготовки специалистов по управленческому учёту (управленческих бухгалтеров) существенно отличаются от программ подготовки обычных бухгалтеров (специалистов по финансовому учёту). В США, Канаде, Великобритании, Австралии, Индии и некоторых других странах специалисты по управленческому учёту имеют свои профессиональные ассоциации, отдельные от ассоциаций обычных бухгалтеров.

Представления об управленческом учёте в России. В России об управленческом учёте до самого конца 1980-х гг. вообще практически никто не знал. В советских учебниках говорилось, что на предприятиях ведётся хозяйственный учёт, который подразделяется на бухгалтерский, статистический и оперативный (оперативно-технический) учёт. А об управленческом учёте там не было ни слова. Это не удивительно, так как предприятия в те годы не имели экономической самостоятельности, не могли устанавливать цены и менять ассортимент, не могли сами выбирать поставщиков и покупателей своей продукции. Их основной целью было выполнение плана, и самостоятельно они могли разве что сокращать внутрипроизводственные и внутрихозяйственные издержки. Учёт и нормирование таких издержек выполнялся в рамках бухгалтерского учёта.

Положение изменилось после перехода к рыночной экономике. Предприятия стали экономически самостоятельными, они сами принимают управленческие решения по всем сферам своей деятельности. В конкурентной среде от того, насколько правильны и экономически обоснованы управленческие решения, зависит успешность, а часто и само существование, бизнеса. В новых рыночных условиях ведение бизнеса существенно усложнилось. Бизнес часто приходится организовывать в виде холдингов, содержащих множество юридических лиц и структурных подразделений, и одновременно развивающих многие направления деятельности. Возрастают диапазон и сложность принимаемых управленческих решений. Для принятия этих решений стало необходимо оперативно обрабатывать намного больше и намного более разнообразной информации, чем это делается в бухгалтерском учёте. Бухгалтерии оказалось крайне трудно и выполнять свои основные обязанности, и заниматься сбором и обобщением разнообразной информации, необходимой для принятия экономически обоснованных управленческих решений. То есть, возникла объективная необходимость в создании специальных систем сбора, анализа и представления информации для принятия управленческих решений, то есть в управленческом учёте.

В середине 1990-х гг. в России стали издаваться переводы книг зарубежных специалистов по управленческому учёту и контроллингу (Ч. Хорнгрена, К. Друри и др.). Эти книги вызвали огромный интерес и положили начало развитию российской практики и науки управленческого учёта. Вскоре появилось много книг российских авторов об управленческом учёте. Однако, к сожалению, большинство из них не опиралось на практику, которая в те годы в России только начала формироваться. А лишь пересказывало западные учебники. Притом часто в весьма искажённом виде, представляя управленческий учёт в духе привычного авторам производственного учёта времён социалистической плановой экономики.

В последние годы потребность в управленческом учёте, особенно в крупном и среднем бизнесе, вызвала применение передовых методов управленческого учёта в России, развитие отечественных систем управленческого учёта, и появление книг, основанных на российской практике управленческого учёта. Поэтому представления об управленческом учёте в России становятся ближе к принятым на Западе.

На что следует обратить внимание в этом определении:

- управленческий учёт — это весь комплекс организационных, распорядительных и исполнительных мероприятий организации по сбору, обобщению и представлению информации, необходимой для принятия экономически обоснованных управленческих решений. Применение компьютерной программы это только один из инструментов для ведения управленческого учёта;

- управленческий учёт — это система сбора, обработки, обобщения и представления информации, необходимой менеджерам для принятия экономически обоснованных управленческих решений. Само принятие управленческих решений в управленческий учёт не входит;

- управленческий учёт — это система получения информации, позволяющей оценивать управленческие решения с точки зрения их экономической обоснованности;

- данные управленческого учёта — это далеко не вся информация, которую руководитель или управленец (менеджер) должен принимать во внимание при принятии управленческих решений. В управленческом учёте нет сведений о том, будет ли то или иное управленческое решение технически выполнимым, законным, принятым в пределах должностной компетенции, соответствующим заключённым организацией договорам, и так далее. Все эти сведения руководитель или управленец (менеджер) должен получать из других источников.

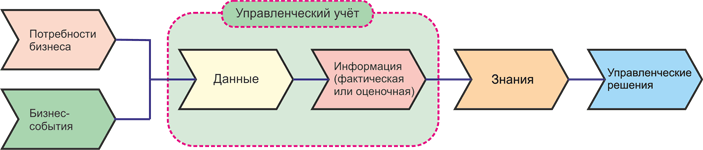

Проиллюстрируем роль управленческого учёта следующей диаграммой:

То есть, управленческий учёт преобразует и обобщает данные о бизнес-событиях и потребностях бизнеса, и формирует информацию, на основе которой управленцы получают знания о состоянии организации и потребностях бизнеса, и вырабатывают управленческие решения.

Иногда управленческий учёт понимают в более широком смысле, включая туда не только подготовку, но и анализ финансовой и прочей информации, необходимой при принятии управленческих решений. При таком подходе к управленческому учёту относятся также планирование, бюджетирование, нормирование, контроллинг, экономический и финансовый анализ информации о хозяйственной деятельности, и т. д.

Институт управленческих бухгалтеров США определяет понятие управленческого учёта так:

Управленческий учёт — это процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и представления финансовой информации, используемой руководством для планирования, оценки и управления организацией, для обеспечения надлежащего использования ресурсов организации и полноты их учёта. Управленческий учёт также включает в себя подготовку финансовых отчётов для неуправляющих пользователей, таких как акционеры, кредиторы, регулирующие и налоговые органы. (Положение по управленческому учёту «Определение управленческого учёта», 1981)

Управленческий учёт — это профессия, которая предполагает партнёрство в принятии управленческих решений, планирования и разработки систем управления эффективностью, а также предоставления экспертных знаний в области финансовой отчётности и контроля, чтобы помочь руководству в разработке и реализации стратегии организации. (Положение по управленческому учёту «Определение управленческого учёта», 2008)

П2.3. Зачем нужен управленческий учёт?

Управленческий учёт — это оперативная, реальная и ясная информация о состоянии бизнеса. Управленческий учёт, прежде всего, нужен собственникам и руководителям организаций, желающим видеть оперативную, реальную, чёткую и ясную картину состояния своего бизнеса, чтобы принимать своевременные и обоснованные управленческие решения.

В частности, управленческий учёт:

- даёт информацию обо всём имуществе и всех обязательствах организации, всех доходах и расходах, прибылях и убытках, а не только о том, что «стоит на балансе», «показано в отчёте» и учитывается бухгалтером;

- предоставляет данные о состоянии бизнеса оперативно, а не через много недель или месяцев после завершения «отчётного периода»;

- даёт информацию о финансовом состоянии не только по «юридическим лицам», как бухгалтерский и налоговый учёт, но и по организации в целом, вне зависимости от того, сколько в организации юридических лиц, в каких странах они находятся и т.д.;

- позволяет видеть финансовые результаты, прибыльность или убыточность по отдельным направлениям бизнеса, структурным подразделениям организации, видам продукции и группам товаров и в других необходимых руководству разрезах;

- предоставляет руководству реальную картину состояния бизнеса и денежных потоков.

Управленческий учёт — это база для планирования и бюджетирования. Планирование, составление бюджетов и контроль их выполнения осуществляются на основе данных управленческого учёта.

Управленческий учёт позволяет анализировать и сокращать издержки. Одна из основных задач, которые обычно решаются с помощью управленческого учёта — это исчисление реальных издержек организации на производство видов продукции и реализацию товаров, на бизнес-процессы и проекты, а также нахождение способов оптимизации издержек, уменьшения непроизводительных издержек, и т. п.

Управленческий учёт — база для ценообразования. Экономически обоснованные решения о ценообразовании принимаются на основании данных управленческого учёта о себестоимости продукции, товаров и услуг, о спросе на них и т. д.

Управленческий учёт — основа для оптимизации бизнеса. Данные управленческого учёта — это основа для экономического анализа, для прогнозирования экономических последствий управленческих решений, и для принятия решений об оптимизации бизнес-процессов, организационной и финансовой структуры бизнеса. Например, решения вопросов об оптимальном выборе ассортимента розничного магазина, об оптимальном товарном запасе на складе, о том, выгоднее ли покупать или самим производить определённый вид продукции, в развитие каких направлений бизнеса инвестировать деньги, в значительной степени должны основываться на данных управленческого учёта.

Управленческий учёт может быть основой для стимулирования персонала — во многих организациях заработная плата сотрудников ставится в зависимость от измеряемых с помощью управленческого учёта результатов работы или ключевых показателей деятельности работника и его подразделения.

Управленческий учёт также используется для подготовки отчётов для собственников, кредиторов, аудиторов и налоговых органов, в тех случаях, когда им требуется более полная и подробная информация, чем та, которую можно получить из бухгалтерской и налоговой отчётности.

Специалисты по управленческому учёту принимают участие в разработке и принятии управленческих решений, помогая своими экспертными знаниями и предоставляемой информацией вырабатывать наиболее обоснованные и взвешенные решения для повышения финансовых результатов и реализации стратегических целей организации.

П2.4. А разве бухгалтерского учёта недостаточно?

Часто приходится встречаться с вопросом — а зачем нужен ещё какой-то учёт, если в организации ведётся бухгалтерский учёт? Неужели бухгалтерского учёта недостаточно?

Ответ прост — да, для управления организацией данных бухгалтерского учёта часто бывает недостаточно. И дело тут не в том, что бухгалтерия недорабатывает и не выдаёт нужные данные. Дело в том, что бухгалтерский учёт предназначен для выполнения других целей. Он ориентирован на то, чтобы выдавать достоверную и проверяемую отчётность о финансовом состоянии организации внешним пользователям: акционерам, кредиторам, налоговым органам и другим заинтересованным лицам. Бухгалтерский учёт ведётся по утверждённым государством правилам, что необходимо для обеспечения сопоставимости результатов. И эти правила ориентированы на нужды государства и внешних пользователей, а не на нужды управления. В частности:

- бухгалтерский учёт описывает лишь состояние организации в прошлом, так как базируется на документально подтверждённых данных об уже совершённых хозяйственных операциях. А для управления нужны не только сведения о прошлом, но и оценки настоящего состояния (пусть даже приблизительные), а также планируемые будущие показатели;

- бухгалтерский учёт основывается на документально подтверждённых данных, а для управления используется любая пригодная информация, в том числе оценочная и прогнозная;

- бухгалтерские оценки часто не соответствуют рыночной стоимости, поэтому на их базе нельзя принимать экономически обоснованные управленческие решения. Например, пусть в бухгалтерской отчётности стоимость имущественного комплекса предприятия, включающего земельный участок, показана как 20 млн. рублей, и чистая прибыль этого предприятия за год 5 млн. рублей. Если верить бухгалтерской отчётности, то мы видим очень успешный бизнес, и его надо сохранять. Но если по рыночным ценам стоимость земельного участка составляет 500 млн. рублей, то намного выгоднее это предприятие продать, так как даже если положить вырученные деньги в банк на депозит, доход будет намного большим;

- бухгалтерский учёт содержит сведения о деньгах и штуках, а для управления часто нужна и другая информация — например, каков срок исполнения заказа, какова доля посетителей магазина, сделавших покупки, или как покупатели оценивают качество различных видов продукции.

Поэтому для целей управления организацией создаётся отдельная система учёта, которая подготавливает, обобщает и представляет нужную для управления информацию с целью подготовки экономически обоснованных управленческих решений, и так, как это удобно менеджерам и руководителям. Это и есть управленческий учёт.

П2.5. Верно ли, что управленческий учёт — это часть бухгалтерского учёта?

Во многих книгах, в том числе и учебниках, можно встретить утверждение, что управленческий учёт — это часть или вид бухгалтерского учёта. Однако это высказывание ошибочно! Более того, оно может привести к неправильным выводам, вроде решения, что управленческий учёт обязательно следует вести силами бухгалтерии под руководством главного бухгалтера.

Возможно, это высказывание получилось из неверного перевода с английского, так как английское слово «accounting» может переводиться и как «бухгалтерский учёт», и как просто «учёт».

Полагаем, что в принятой в России терминологии управленческий учёт никак нельзя считать частью или видом бухгалтерского учёта. Понятие «бухгалтерский учёт» в России однозначно определено в Законе «О бухгалтерском учёте». И мы обязаны понимать под бухгалтерским учётом именно то, что описано в Законе. Бухгалтерский учёт — это система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путём сплошного, непрерывного и документального учёта всех хозяйственных операций. В Законе «О бухгалтерском учёте» описаны обязательные требования к бухгалтерскому учёту.

Легко видеть, что управленческий учёт далеко выходит за рамки того определения бухгалтерского учёта, которое дано в российском Законе «О бухгалтерском учёте»:

- в управленческом учёте собираются и обобщаются сведения не только об имуществе, обязательствах и хозяйственных операциях, но и другие сведения, необходимые для принятия экономически обоснованных управленческих решений, например, сведения о состоянии рынка, о конкурентах, о клиентах и их потребностях, об используемых бизнес-процессах, о качестве продукции, трудовых ресурсах и так далее;

- в бухгалтерском и налоговом учёте фиксируются только фактические данные об уже совершённых хозяйственных операциях, а в управленческом учёте используются также оценочные данные, прогнозы на будущее, и т. д.

С управленческим учётом не соотносятся и многие другие положения российского закона «О бухгалтерском учёте». Управленческий учёт не всегда ведётся в рублях, не всегда данные этого учёта основаны на надлежащим образом оформленных первичных документах, и так далее.

Более правильно было бы выразиться так: бухгалтерский, налоговый и управленческий учёт — это виды хозяйственного учёта, то есть, учёта сведений об имуществе, обязательствах и хозяйственных операциях организаций (хозяйствующих субъектов). В организации могут вестись также и другие виды учёта.

П2.6. Чем управленческий учёт отличается от бухгалтерского и налогового учёта?

Управленческий, бухгалтерский и налоговый учёт — это различные виды хозяйственного учёта, то есть, это системы сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации. Однако эти виды учёта описывают хозяйственную деятельность организации с разной целью:

- управленческий учёт — для предоставления руководителям и менеджерам организации информации, необходимой им для принятия экономически обоснованных управленческих решений и эффективного управления ресурсами организации;

- бухгалтерский учёт — для составления отчётности о финансовом состоянии организации для внешних пользователей (акционеров, кредиторов, налоговых служб), а также для контроля сохранности имущества, доходов и расходов, активов и обязательств организации, обеспечения своевременности и правильности расчётов и т. п.;

- налоговый учёт — для правильного исчисления и уплаты налогов организации в соответствии с действующим налоговым законодательством.

Различные цели учёта определяют:

- разную методологию его ведения — например, бухгалтерский и налоговый учёт основываются на документально подтверждённых сведениях, а в управленческом учёте могут использоваться любые существенные и приемлемые данные, в том числе приблизительные оценки и прогнозы;

- разная детальность собираемых сведений — обычно в управленческом учёте собирается намного более обширная и детализированная информация, чем в бухгалтерском и налоговом учёте;

- разный круг объектов, о которых собираются данные — в бухгалтерском и налоговом учёте собираются сведения об имуществе, обязательствах организаций и их движении, а в управленческом учёте — также и другие сведения, необходимые для принятия экономически обоснованных управленческих решений (например, о доле рынка, ценах конкурентов и т. п.);

- разный временной охват учёта — бухгалтерский и налоговый учёт содержат только документально подтверждённые сведения о свершившихся событиях, то есть, сведения о прошлом. А управленческий учёт использует также оценки о настоящем и прогнозы на будущее;

- разный подход к оценке одних и тех же показателей — например, остаточная стоимость и величина амортизации основных средств в управленческом, бухгалтерском и налоговом учёте может быть разной.

Отличия управленческого, бухгалтерского и налогового учёта в виде таблицы:

|

Отличие |

|

Бухгалтерский и налоговый учёт |

|

Управленческий учёт |

|

Основная цель учёта |

|

Составление отчётности для внешних пользователей (налоговых служб, акционеров и т. п.), а также контроль сохранности имущества, доходов и расходов, активов и обязательств, правильный расчёт уплачиваемых налогов, обеспечение своевременности и правильности расчётов и т. п. |

|

Обеспечение менеджеров компании информацией для принятия экономически обоснованных управленческих решений, а также их оценки и контроля их реализации |

|

Основные пользователи учётной информации |

|

Внешние пользователи: налоговые органы, акционеры, инвесторы, кредиторы и т. д. |

|

Руководители и менеджмент организации |

|

Учитываемые сведения |

|

Информация об имуществе и обязательствах организации, и об их изменениях |

|

Все сведения, необходимые для принятия управленческих решений: об имуществе и обязательствах организации, о клиентах и их потребностях, об используемых бизнес-процессах, о качестве продукции, о состоянии рынка, конкурентах, трудовых ресурсах и т. д. |

|

Объект, к которому относятся учётные сведения |

|

Предприятие (юридическое лицо), группа юридических лиц, обособленное подразделение предприятия |

|

Предприятие (юридическое лицо), группа юридических лиц, структурные подразделения организации, центры финансовой ответственности, проекты, виды продукции и услуг, клиенты и т. д. |

|

Круг работников, связанных с ведением учёта |

|

Сотрудники бухгалтерии и сотрудники, ведущие учёт товарно-материальных ценностей |

|

Сотрудники финансовой службы, бухгалтерии, экономисты, плановики, другие специалисты, связанные с управлением финансовыми, материальными, трудовыми и другими ресурсами организации |

|

Требования законодательства |

|

Ведение учёта обязательно по закону и строго регламентировано законодательством в целях проверяемости и сопоставимости информации |

|

Отсутствуют — учёт ведётся при необходимости в нём, на основании решения руководства организации и по утверждённым руководством правилам. |

|

Периодичность составления отчётности |

|

Определяется законодательством — чаще всего, ежегодная, ежеквартальная, ежемесячная |

|

Определяется руководством организации исходя из соображений своевременности и целесообразности. Для разных отчётов периодичность их составления может быть разной |

|

Открытость сведений в учётных регистрах |

|

Эти сведения относятся к коммерческой тайне |

|

Эти сведения также относятся к коммерческой тайне — по этому пункту отличий нет. |

|

Открытость отчётности |

|

Обычно отчётность не является коммерческой тайной. Многие организации по закону обязаны публиковать свою годовую и квартальную бухгалтерскую отчётность для всеобщего сведения. |

|

Обычно отчёты предоставляются только внутренним пользователям, и относятся к коммерческой тайне |

Исходные данные в этих видах учёта также различны:

|

Свойство |

|

Бухгалтерский и налоговый учёт |

|

Управленческий учёт |

|

Внутренние или внешние данные |

|

Используются внутренние данные организации, то есть, сведения о хозяйственных операциях, доходах и расходах, активах и обязательствах |

|

Используются и внутренние данные организации, и данные, относящиеся к внешней среде, например, цены конкурентов, среднеотраслевые показатели, и т. д. |

|

Время, к которому относятся данные |

|

Используются только сведения о прошлом, то есть, о финансовом состоянии, налоговых обязательствах и платежах организации в закончившемся отчётном периоде |

|

Используются как сведения о прошлом, так и данные, относящиеся к настоящему и будущему, то есть, данные оперативного учёта, прогнозные и целевые показатели |

|

Измерители |

|

Данные учитываются в денежном, а также в количественном выражении |

|

Используются как денежные и количественные измерители, так и порядковые измерители (например, условные оценки в баллах) и качественные данные |

|

Точность и достоверность |

|

Отчётность должна быть достоверной и проверяемой, то есть должна базироваться на документально подтверждённых исходных данных |

|

Отчётность должна быть своевременной и полезной для управления, поэтому в ней наряду с точной и достоверной информацией могут использоваться оценочные и прогнозные данные |

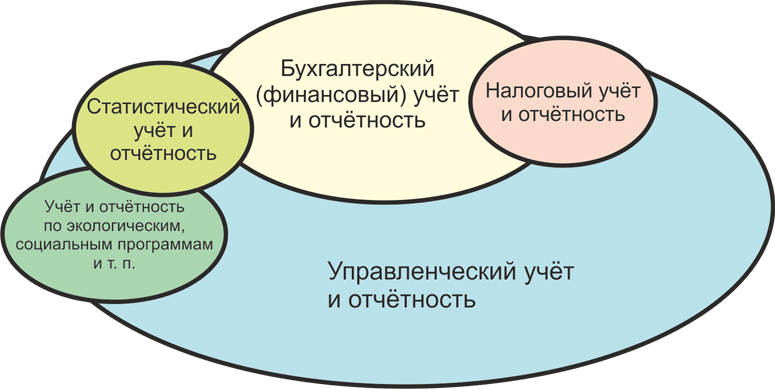

Взаимоотношение между этими видами учёта можно показать рисунком:

На рисунке показано, что каждый из видов учёта и отчётности имеет как общие с другими области, так и уникальные области учётной деятельности, присущие только данному виду учёта. Однако управленческий учёт чаще всего является наиболее обширной областью учёта — в нём обрабатывается наибольшее количество информации. Во многих западных фирмах исходные данные и отчёты управленческого учёта являются базисом для подготовки любой другой отчётности.

По мнению западных бухгалтерских и аудиторских фирм, их западные клиенты 90% времени и ресурсов тратят на постановку и ведение управленческого учёта… и только 10% на финансовую бухгалтерию, или счетоводство. По оценкам российских консультантов, в отечественных компаниях это соотношение иногда выглядит с точностью до наоборот.

Из книги «7 Нот менеджмента», М., Эксмо, 2008 — с. 733

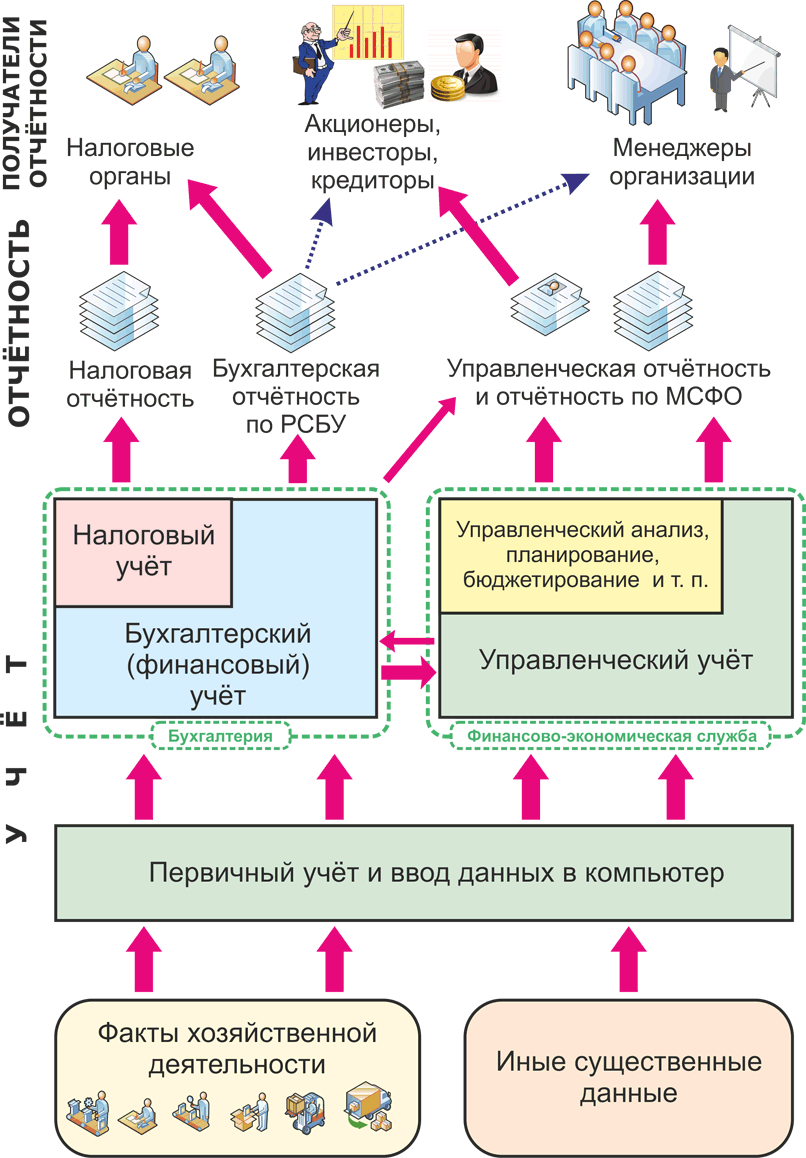

П2.7. Как происходит обработка данных в управленческом учёте?

Специалисты управленческого учёта обычно используют и обрабатывают те же данные первичного учёта, что и бухгалтерия. Кроме того, они могут использовать и другие данные: например, плановые, прогнозные, бюджетные, оценочные, сведения о состоянии рынка и о конкурентах т. д.

Большое количество данных в систему управленческого учёта может поступать из бухгалтерии. В частности, из бухгалтерии должны передаваться сведения о начисленных налоговых обязательствах организации и других бухгалтерских начислениях.

На основании этой информации (если необходимо, при взаимодействии со специалистами по экономическому анализу, планированию, бюджетированию и финансовому контролю) специалисты управленческого учёта подготавливают отчётность для менеджеров организации, собственников и других потребителей.

П2.8. Кто должен вести управленческий учёт в организации?

Как правило, управленческий учёт ведётся специальной службой или подразделением организации, под руководством финансового директора организации или его заместителя. Это подразделение должно тесно сотрудничать с бухгалтерией, а также другими подразделениями финансовой службы организации: отделами бюджетирования, планово-экономического анализа, финансового контроля и др.

Мы будем называть любого специалиста, участвующего в ведении управленческого учёта, управленческим бухгалтером.

П2.9. Можно ли управленческий учёт вести в бухгалтерии?

В принципе, можно. В некоторых организациях так и делают. Однако этот подход имеет существенные недостатки. Ведь у бухгалтерского и управленческого учёта разные цели и разные методики ведения. Поэтому бухгалтера и работники управленческого учёта должны действовать и мыслить по-разному:

- бухгалтерские работники должны иметь дело с фактическими и документально подтверждёнными данными о хозяйственных операциях, обрабатывать их согласно общепринятым правилам, тщательно соблюдая букву инструкций, чтобы получать бухгалтерские отчёты утверждённого формата, правильность которых потом могут проверять работники налоговых инспекций, а часто также внутренние ревизоры и аудиторы;

- от работников управленческого учёта требуется оперативная информация, основанная не только на фактах, но и любой другой приемлемой информации, в частности, на приблизительных оценках. Работники управленческого учёта должны не только оценивать прошлое, но и составлять прогнозы на будущее. Они должны не только собирать и обобщать информацию, необходимую в данный момент руководству, но и разрабатывать методику её сбора и обработки. Часто от них требуется анализировать информацию, готовить альтернативные предложения, осуществлять планирование.

Поэтому во многих организациях бухгалтерия занимается подготовкой бухгалтерской и налоговой отчётности, а ведением управленческого учёта и анализом данных этого учёта, а также планированием, бюджетированием и составлением управленческой отчётности занимается отдельная служба. Она может называться финансово-экономической, планово-экономической и т. п.

П2.10. Что такое управленческая отчётность?

Управленческая отчётность — это информация, которая подготавливается системой управленческого учёта и другими органами организации для руководителей, менеджеров и для других пользователей. Эта информация используется руководителями и менеджерами для планирования, контроля и анализа финансово-хозяйственной деятельности организации, и для принятия экономически обоснованных управленческих решений по распоряжению финансовыми, материальными, трудовыми и иными ресурсами организации.

Управленческая отчётность состоит из отчётов. Отчёт может представляться в виде печатного документа, документа в электронном виде, отчёта в программе управленческого учёта, электронной таблицы. Иногда отчёт может делаться в форме устного доклада, компьютерной презентации или иным образом.

Разные отчёты подготавливаются с разной периодичностью — одни ежедневно, другие еженедельно, третьи ежемесячно или ежеквартально, а четвёртые — по запросу. С какой периодичностью составляется каждый отчёт, и кому он рассылается, обычно определяется внутрифирменным нормативным актом — Положением о порядке ведения управленческого учёта, или Положением об управленческой отчётности, и т. п.

П2.11. Каковы требования к управленческой отчётности?

Законодательно установленных требований к управленческой отчётности не существует. Каждая организация сама определяет формат, состав и периодичность составления своей управленческой отчётности. Однако из соображений здравого смысла можно высказать такие требования к управленческой отчётности:

- своевременность — отчётность должна представляться к тому сроку, когда она является необходимой для принятия решений;

- объективность — отчёты не должны содержать предвзятых оценок;

- приемлемая точность — степень погрешности в отчётах не должна мешать принятию обоснованных решений;

- полнота — в отчёте не должно быть упущено существенно важной информации;

- лаконичность — отчёт должен быть насколько возможно кратким, чтобы важная информация не утонула в несущественных деталях, и чтобы руководителю было легче осмыслить содержание отчёта и принять обоснованное решение;

- удобочитаемость и структурированность;

- сопоставимость — различные показатели в отчётности должны быть сопоставимы друг с другом, методика исчисления одинаковых показателей должна быть постоянной и одинаковой для разных подразделений;

- адресность — управленческая отчётность должна направляться не всем подряд, а именно тем руководителям и менеджерам, которые она требуется для работы;

- эффективность — затраты на подготовку каждого отчёта не должны превышать экономической выгоды от его использования.

П2.12. Что входит в управленческую отчётность?

Для управленческого учёта никаких стандартных форм отчётности нет, каждая организация разрабатывает их самостоятельно, в соответствии со своими потребностями, требованиями руководства, используемыми бизнес-процессами и т. д.

Тем не менее, некоторые документы управленческого учёта составляют практически все организации. Хотя в каждой организации эти отчёты могут иметь свои особенности.

Управленческие отчёты о финансовых результатах — это управленческие аналоги стандартной бухгалтерской отчётности. Это такие отчёты, как:

- управленческий баланс (отчёт о финансовом положении);

- управленческий отчёт о прибылях и убытках;

- управленческий отчёт о движении денежных средств;

- управленческий отчёт о движении собственного капитала.

Отчёты для оперативного управления. Для нужд оперативного управления организацией регулярно, чаще всего ежедневно или еженедельно, создаются отчёты:

- о поступлениях и выплатах денежных средств;

- о дебиторской задолженности и её старении;

- о кредиторской задолженности;

- о состоянии складских запасов (материалов, готовой продукции, товаров, иных запасов);

- о выручке и себестоимости реализованной продукции;

- об общих, коммерческих и административных расходах, и т. д.

Многие из этих отчётов являются «раскрытием» соответствующих статей управленческого баланса и управленческого отчёта о доходах и расходах. Они могут создаваться как в целом по организации, так и по её подразделениям и центрам финансовой ответственности. Часто такие отчёты включают не только фактические показатели, но и плановые показатели и отклонения фактических показателей от плановых (отчёты «план-факт»).

Отчёты о ключевых показателях деятельности — многие фирмы для целей управления определяют ключевые показатели деятельности, то есть показатели, которые показывают факторы, критичные для результативности и успешного функционирования компании, подразделения, бизнес-процесса. Для всех ключевых показателей деятельности должны составляться управленческие отчёты, в которых показываются текущие значения показателей, их динамика, отклонение от плановых или нормативных значений.

Отчёты об исполнении бюджетов — если в организации используется бюджетирование, то в ней должны регулярно составляться отчёты об исполнении бюджетов.

Сводные и аналитические отчёты, которые обычно составляются ежеквартально, ежегодно или по запросу. Эти отчёты более глубоко отражают и исследуют некоторые аспекты деятельности организации, например, причину возрастания уровня запасов, причины изменения доли компании на рынке, и т. д. Такие отчёты обычно в качестве заключения дают свод результатов или рекомендаций, сопровождаемый альтернативными и оценочными показателями, и факторами риска.

П2.13. Зачем нужны управленческие отчёты?

Иногда задаются вопросы: зачем нужны такие управленческие отчёты, как баланс, отчёт о прибылях и убытках, отчёт о движении денежных средств, если такие отчёты уже составляет бухгалтерия?

Управленческий баланс, управленческие отчёты о прибылях и убытках, о движении денежных средств и о движении собственного капитала — это совсем не то же самое, что аналогичные бухгалтерские (финансовые) отчёты. Главные отличия таковы:

- по объекту отчётности — бухгалтерские отчёты составляются для юридических лиц и выделенных на отдельный баланс обособленных подразделений, а управленческие отчёты — для организации в целом (она может включать множество юридических лиц, в том числе и иностранных), и для подразделений организации в соответствии с её финансовой структурой, которая может и не совпадать с юридической структурой;

- по наличию консолидированной отчётности — для холдингов и концернов, то есть, организаций, включающих множество юридических лиц, консолидированные управленческие отчёты (отчёты по организации в целом) составляются всегда, так как они представляют первоочерёдный интерес для собственников и руководителей. А консолидированные бухгалтерские отчёты могут и не составляться, так как по закону они обязательны только для банков и страховых организаций, и участников рынка ценных бумаг. Кроме того, в России многие организации являются неформальными холдингами, то есть, они объединены не на основе долей одних организаций в капитале других, а на основе участия одних и тех же предпринимателей в капитале и управлении юридических лиц, входящих в холдинг. Неформальные холдинги консолидированные бухгалтерские отчёты никуда не предоставляют, а потому обычно такие отчёты и не составляют;

- в величинах показателей — из-за применения в управленческом и бухгалтерском учёте различных методов оценки и классификации доходов и затрат, активов и пассивов, а также из-за отсутствия или неполного отражения в бухгалтерском учёте неформальных операций, показатели в управленческих и бухгалтерских отчётах могут не совпадать, иногда довольно существенно;

- по форме представления — бухгалтерские отчёты составляются согласно требованиям национального законодательства, в России — по требованиям российских положений о бухгалтерском учёте. А управленческие отчёты могут составляться в произвольной форме. Чаще всего управленческий баланс (отчёт о финансовых результатах), управленческие отчёты о прибылях и убытках, о движении денежных средств и о движении собственного капитала составляются в соответствии с требованиями международных стандартов финансовой отчётности (МСФО), так как эта форма отчётов логична, информативна и понятна аудиторам, кредиторам и другим лицам, которым могут предоставляться такие отчёты;

- в степени детализации — в управленческой отчётности обычно представлена более подробная аналитическая информация, чем в бухгалтерских отчётах;

- в степени точности информации — при составлении оперативных управленческих отчётов вполне допустимо использование приблизительных и оценочных данных, так как абсолютно точных данных для управления не требуется, а выверка всех показателей с точностью до копейки может занять весьма продолжительное время.

П2.14. Почему показатели в управленческих и бухгалтерских отчётах отличаются?

Действительно, одинаковые показатели в управленческой и бухгалтерской отчётности могут отличаться. Иногда они отличаются довольно сильно. Например, прибыль, себестоимость продукции, стоимость активов в управленческой отчётности может значительно отличаться от тех же показателей в бухгалтерской отчётности.

В этом нет ничего удивительного. Подобные расхождения имеются и между бухгалтерской (финансовой) и налоговой отчётностью. Так, прибыль и амортизация основных средств в целях налогообложения могут отличаться от аналогичных показателей в бухгалтерской отчётности. Причина отличий в том, что правила исчисления этих показателей в данных видах учёта отличаются.

Отличий между управленческим и бухгалтерским учётом, из-за которых показатели управленческого могут отличаться от показателей бухгалтерского учёта, ещё больше:

|

Отличие |

|

Бухгалтерский и налоговый учёт |

|

Управленческий учёт |

|

Разница в подходах к оценке статей отчётности |

|

Показатели в отчётности вычисляются по установленным законодательством и бухгалтерскими стандартами правилам ведения бухгалтерского учёта |

|

Показатели в отчётности вычисляются исходя из их экономического смысла и полезности для управления |

|

Пример 1: арендованные основные средства |

|

В российском бухгалтерском учёте арендованные основные средства обычно показываются не в составе основных средств организации, а «за балансом» |

|

Основные средства, взятые в финансовую аренду, обычно показываются в составе основных средств организации, исходя из экономического смысла договора финансовой аренды |

|

Пример 2: оценка запасов готовой продукции |

|

Эти запасы по правилам бухгалтерского учёта оцениваются по их полной себестоимости |

|

Эти запасы часто оцениваются по прямым переменным затратам («директ-костинг»), так как это позволяет принимать более обоснованные экономические решения о выгодности производства и реализации продукции |

|

Учёт неформальных операций |

|

Неформальные экономические операции в бухгалтерской и налоговой отчётности или вообще не учитываются (например, выплаты зарплат «в конвертах», взятки чиновникам наличными и т. п.), или учитываются в искажённой форме (например, «обналичка»). |

|

Для управления организацией необходима информация о реальном положении дел, поэтому в управленческой отчётности показываются и «неформальные» экономические операции, и операции отражаются в соответствии с их экономическим содержанием |

|

Разница в учёте внутрихолдинговых операций |

|

Из-за трансфертных цен, перекрёстного финансирования и других внутрихолдинговых операций, осуществляемых на условиях, отличных от рыночных, показатели бухгалтерской отчётности предприятий, входящих в неформальные холдинги, могут не отражать реального вклада предприятий в финансовые результаты холдинга |

|

Для экономически обоснованного управления предприятиями холдинга в управленческой отчётности внутрихолдинговые операции можно оценивать по рыночным ценам или специально рассчитанным для этой цели трансфертным ценам, а не по ценам бухгалтерского учёта |

|

Различная валюта учёта и отчётности |

|

По законодательству, бухгалтерский и налоговый учёт обычно ведётся в национальной валюте (в России — в рублях) |

|

Управленческий учёт может вестись в любой удобной валюте. Например, в российской «дочке» европейской компании управленческий учёт может вестись в евро. |

П2.15. Что такое финансовые и нефинансовые показатели?

Для управления организацией используются как финансовые, так и нефинансовые показатели.

Финансовые показатели — это показатели, характеризующие деятельность организации с финансовой стороны. Это фактические, а также планируемые и нормативные, данные о хозяйственных операциях, активах и обязательствах, доходах и расходах организации в денежном выражении, и полученные на их основе показатели. Финансовые показатели показывают активы и обязательства, денежные потоки организации, эффективность использования ресурсов, степень риска её операций. К финансовым показателям относятся, в частности:

- показатели издержек и доходов — как в целом по организации, так и в разрезе подразделений организации, её структурных подразделений, центров финансовой ответственности, проектов, видов продукции и услуг, клиентов и т. д.;

- показатели прибыли (валовой, маржинальной, операционной, по сегменту, на акцию и т. п.);

- показатели чистого дохода и экономической добавленной стоимости (EVA);

- операционные и кассовые бюджеты;

- показатели рентабельности продаж, инвестиций и капитала;

- показатели фондоотдачи, производительности труда, оборачиваемости капитала, товарного запаса и кредиторской задолженности;

- показатели ликвидности, структуры капитала, обслуживания долга и т. д.

Нефинансовые показатели — это все остальные показатели. Например, процент бракованных изделий, количество посетителей магазина, доля посетителей, совершивших покупки — это нефинансовые показатели.

П2.16. Зачем нужны нефинансовые показатели?

В современных условиях эффективное и успешное управление бизнесом не может основываться на одних финансовых показателях.

Дело в том, что любой бизнес — это не просто механизм для зарабатывания денег, а сложная система взаимоотношений между собственниками (акционерами), работниками, потребителями, государством и другими заинтересованными сторонами. На успешность и стоимость бизнеса влияют, и часто решающим образом, те факторы, которые не отражаются в бухгалтерских книгах — потребности клиентов и репутация в их глазах, знания и опыт ключевых сотрудников, обладание продвинутыми технологиями, качество продукции и услуг, и другие. Поэтому эти факторы должны приниматься во внимание при принятии управленческих решений. А значит, сведения об этих факторах — нефинансовые показатели, — должны собираться и обобщаться в управленческом учёте.

Финансовые показатели традиционно были доминирующими в оценке результатов деятельности управления организацией. Однако по мере того, как конкурентное окружение все сильнее требует от руководства понимания и более вдумчивого принятия оперативных решений, нефинансовые показатели результатов деятельности, такие как доля рынка, новаторство, качество и уровень обслуживания, производительность и работа с кадрами, должны играть более весомую роль при оценке результатов деятельности.

Положение по управленческому учёту «Измерение эффективности организации» Института управленческих бухгалтеров США

Пусть, например, Вы управляете сетью розничных магазинов. Финансовые показатели некоторых магазинов Вас не устраивают. Но чтобы выяснить, в чём причина этого положения, и какие решения надо предпринять для исправления ситуации, одних финансовых показателей может быть недостаточно. Может быть, дело в том, что отстающие магазины неудачно расположены, а может, там медленно работают кассиры? А может, ассортимент продаваемых товаров недостаточен, или не соответствует потребностям или платёжеспособности покупателей в месте расположения магазина? Ясно, что управленческие решения при разных причинах ситуации должны быть разными.

Более того, используя только финансовую информацию, можно просто не обнаружить ситуацию, требующую управленческого воздействия. Пусть Вы управляете сетью розничных магазинов. Два магазина имеют финансовые результаты на среднем уровне. Если ориентироваться только на финансовые показатели, то поводов для вмешательства нет. Но если посмотреть на нефинансовые показатели, то может оказаться, что один из этих магазинов очень удачно расположен, поэтому достигнутые им результаты следует расценивать как провальные. А другой магазин, наоборот, расположен неудачно, поэтому достигнутые им результаты — это незаурядное достижение.

Поэтому при анализе финансовой информации с целью принятия экономически обоснованных управленческих решений желательно принимать во внимание и нефинансовые показатели. Прежде всего, те, которые оказывают наибольшее влияние на финансовые результаты.

П2.17. Имеются ли стандарты управленческого учёта?

Обязательных стандартов нет. Но есть Положения по управленческому учёту, разработанные Институтом управленческих бухгалтеров США. Эти положения следует рассматривать не как обязательные к применению стандарты, а как весьма ценные и содержательные рекомендации лучших экспертов по вопросам организации управленческого учёта и эффективного управления бизнесом.

Основные Положения по управленческому учёту (Statements on Management Accounting, сокращённо SMA) доступны в электронном виде на английском языке на сайте Института управленческих бухгалтеров США http://www.imanet.org для зарегистрированных членов института. Переводы ключевых Положений на русский язык содержатся в книге И. В. Аверчева «Управленческий учёт и отчётность. Постановка и внедрение» (М.: Рид Груп, 2011).

Разработаны следующие Положения по управленческому учёту:

Основные положения:

- SMA 1A «Определение управленческого учёта»

- SMA 1B «Цели управленческого учёта»

- SMA 1C «Стандарты этического поведения участников управленческого учёта и финансового менеджмента»

- SMA 1D «Общая часть знаний об управленческом учёте» (определяет перечень областей, в которых должны быть компетентны специалисты по управленческого учёта)

- SMA 1D «Образование для карьеры в управленческом учёте» (предлагает учебные планы для учебных заведений, подготавливающих специалистов управленческого учёта)

- SMA 2A «Толковый словарь управленческого учёта»

Положения по управленческой отчётности:

- SMA 5B «Основы отчётной информации для менеджеров»

Положения по преобразованию финансовых служб организации:

- SMA 5E «Реинжиниринг финансовых функций»

- SMA 5F «Инструменты и методы реинжиниринга финансовых функций»

Положения по измерению эффективности:

- SMA 4D «Измерение эффективности организации»

- SMA 4U «Разработка комплексных индикаторов эффективности»

- SMA 4DD «Инструменты и методы внедрения интегрированных систем управления эффективностью»

Положения по стоимости бизнеса:

- SMA «Оценка бизнеса»

- SMA 4АА «Измерение и управление созданием стоимости для акционера»

Положения по учёту издержек и исчислению себестоимости:

- SMA 4E «Определение и измерение прямых материальных затрат»

- SMA 4G «Учёт косвенных производственных затрат»

- SMA 4C «Определение и измерение прямых трудовых затрат»

- SMA 4В «Распределение сервисных и административных затрат»

- SMA 4F «Распределение затрат на информационные системы»

- SMA 4А «Затраты на капитал» (определяет издержки на привлечение капитала)

- SMA 4H «Использование затрат на капитал» (об оптимальной структуре собственного и заёмного капитала)

- SMA 4O «Учётная классификация затрат на аренду недвижимости»

- SMA 4BB «Учётная классификация затрат на рабочее место»

- SMA 4Y «Измерение затрат на потенциал»

Положения по управлению затратами:

- SMA 4I «Управление затратами на грузовые перевозки»

- SMA 4K «Управление затратами на складское хранение»

- SMA 4P «Управление затратами на логистику»

Положения по использованию современных методов управления затратами:

- SMA 4T «Внедрение процессно-ориентированного управления затратами (АВС-костинг)»

- SMA 4CC «Внедрение процессно-ориентированного управления (АВМ-менеджмента): уход от ловушек»

- SMA 4EE «Инструменты и методы внедрения АВС/АВМ»

- SMA 4FF «Внедрение управления целевыми затратами (таргет-костинга)»

- SMA 4GG «Техника и методы внедрения управления целевыми затратами (таргет-костинга)»

- SMA 4LL «Внедрение систем управления затратами на ресурсы»

- SMA 4MM «Разработка интегрированной системы управления затратами для повышения прибыли и организационной эффективности»

Положения по учёту основных средств:

- SMA 4J «Учёт основных средств»

- SMA 4L «Управление основными средствами»

Положения по учёту и использованию финансовых инструментов:

- SMA 4N «Управление оборотным капиталом: Денежные ресурсы»

- SMA 4M «Понимание финансовых инструментов»

- SMA 4Q «Использование и управление финансовыми инструментами мультинациональными компаниями»

Положения по управлению цепочками поставок:

- SMA 4II «Внедрение интегрированного управления цепочками поставок для повышения конкурентных преимуществ»

- SMA 4JJ «Инструменты и методы внедрения интегрированного управления цепочками поставок»

- SMA «Управление суммарными издержками глобальных цепочек поставки»

Положения по риск-менеджменту:

- SMA 4S «Внутренний учёт и классификация затрат на риск-менеджмент»

- SMA «Управление рисками предприятия: основные положения, элементы и интеграция»

- SMA «Управление рисками предприятия: средства и методы эффективной реализации»

Положения по учёту для “бережливого” производства:

- SMA 4KK «Основы внедрения “бережливого” производства»

- SMA «Учёт для “бережливого” производства: основные изменения в учётной парадигме»

Положения по экологическим вопросам:

- SMA 4W «Внедрение корпоративных стратегий в отношении окружающей среды»

- SMA 4Z «Инструменты и методы экологического учёта для бизнес-решений»

Положения по современным методам управления бизнесом:

- SMA 4X «Анализ цепочек создания стоимости для оценки конкурентных преимуществ»

- SMA 4R «Управление качественными улучшениями» (рассматривает вопросы внедрения систем тотального управления качеством — TQM).

- SMA 5D «Развитие всесторонней конкурентной разведки»

- SMA 4V «Эффективный бенчмаркинг» (о сравнении и перенятии стороннего опыта)

- SMA 4HH «Основы управленческих систем, основанных на теории ограничений»

- SMA 4NN «Внедрение процессного управления для улучшения продукции и услуг»

- SMA 4OO «Понимание и внедрение электронной торговли через Интернет»

- SMA 4РР «Внедрение автоматизированных систем документооборота и технологического процесса»

- SMA 5A «Оценка эффективности контролёров»

- SMA 5C «Управление кросс-функциональными командами»

- SMA 5G «Внедрение центров разделяемых услуг»

П2.18. Как регламентируется управленческий учёт?

Никаких законов и нормативных актов по поводу порядка ведения управленческого учёта не существует. Поэтому управленческий учёт в организации полностью регулируется внутренними нормативными актами организации.

Для регламентации ведения управленческого учёта в организации могут быть приняты следующие документы:

|

Название |

|

Содержание |

|

Положение об управленческом учёте и управленческой отчётности |

|

Как правило, в «Положении по управленческому учёту и отчётности» описываются:

|

| Учётная политика управленческого учёта |

|

Определяет принципы, основы, соглашения, правила и практику, принятые организацией для подготовки и представления управленческой отчётности. |

|

Положение о финансовой структуре организации |

|

Определяет иерархическую структуру центров финансовой ответственности в организации, указывает состав и полномочия каждого центра финансовой ответственности, а также финансовые и прочие показатели, за которые отвечает каждый центр финансовой ответственности. |

|

Положение о ключевых параметрах деятельности |

|

Определяет перечень ключевых показателей деятельности организации, её подразделений, центров финансовой ответственности, бизнес-процессов, определяет правила вычисления этих показателей. |

Эти положения могут быть утверждены приказами генерального директора, а учётная политика управленческого учёта — приказом финансового директора организации. Могут быть приняты и другие документы, относящиеся к управленческому учёту. Опыт показывает, что чем больше организация и чем сложнее её структура, тем больше необходимости в письменном описании и регламентации управленческого учёта.

П2.19. Что такое учётная политика управленческого учёта и как она выбирается?

Что это такое? Учётная политика управленческого учёта — это внутренний документ организации. Подобно тому, как учётная политика бухгалтерского (финансового) учёта определяет принципы, основы, соглашения, правила и практику, принятые организацией для подготовки и представления бухгалтерской (финансовой) отчётности, учётная политика управленческого учёта определяет принципы, основы, соглашения, правила и практику, принятые организацией для подготовки и представления управленческой отчётности.

Крайне желательно, чтобы учётная политика управленческого учёта была оформлена в письменном виде, в виде одного или нескольких документов. Эти документы чаще всего утверждаются финансовым директором организации или его заместителем, отвечающим за ведение управленческого учёта.

Содержание учётной политики. Как правило, в учётной политике управленческого учёта описываются:

- валюта управленческого учёта, отчётный период для отчётов;

- управленческий план счетов и правила его применения;

- классификация затрат, доходов, расходов и т. п., в аналитическом учёте;

- правила получения данных управленческого учёта из данных первичного учёта, бухгалтерского и налогового учёта; а также методы получения и расчёта недостающих данных;

- принятые методы группировки, списания и учёта затрат на производство, калькулирования себестоимости продукции;

- способы распределения косвенных расходов между отдельными объектами учёта затрат;

- методы оценки различных видов активов и обязательств;

- правила отнесения активов к оборотным и оборотным, основным средствам и т. п.

- методы первоначальной оценки, начисления амортизации и определения остаточной стоимости внеоборотных активов;

- методы списания материально-производственных запасов;

- методы начисления резервов и условных обязательств;

- правила учёта сомнительных долгов, и создания резервов на них;

- методы учёта внутрихолдинговых операций и нереализованной прибыли, возникшей вследствие таких операций;

- другие решения о методах ведения управленческого учёта.

Следует отметить, что в учётной политике управленческого учёта описываются и те вопросы, которые в учётной политике бухгалтерского (финансового) учёта не рассматриваются, поскольку:

- соответствующие нормы для бухгалтерского (финансового) учёта определены законодательством. Например, в России организации обязаны использовать при ведении бухгалтерского (финансового) учёта стандартный план счетов, утверждённый Министерством Финансов или Центральным банком (для банков), и вести учёт в российских рублях. А для управленческого учёта план счетов и валюта учёта выбираются организацией самостоятельно, и описываются в учётной политике управленческого учёта организации;

- для составления бухгалтерской (финансовой) отчётности соответствующие вопросы не существенны, они нужны только для управленческих нужд.

Эффективность учётной политики. С одной стороны, учётная политика должна обеспечивать предоставление менеджерам и собственникам достаточно полную, достаточно точную и оперативную информацию для принятия экономически обоснованных управленческих решений. С другой стороны, учётная политика группы компаний не должна быть излишне обременительной, требующей больших трудозатрат. Затраты на получение, обработку и представление информации в соответствии с принятой учётной политикой управленческого учёта не должны превышать возможные выгоды от полученной информации.

Для снижения трудоёмкости ведения управленческого учёта следует выбирать учётную политику так, чтобы она требовала минимума ручных операций при ведении управленческого учёта. Чем меньше ручных операций по обработке информации выполняется при ведении управленческого учёта, тем ниже его трудоёмкость и тем быстрее может подготавливаться управленческая отчётность.

Желательно, чтобы почти вся информация, необходимая для управленческого учёта, и для классификации хозяйственных операций в соответствии с учётной политикой управленческого учёта, вводилась на этапе первичного ввода информации в компьютер или поступала из систем бухгалтерского, складского, торгового и прочего учёта. В этом случае преобразование исходных данных первичного и бухгалтерского учёта в проводки и аналитики ФинГрада может выполняться автоматически, с помощью настроек импорта и зависимых проводок ФинГрада.

Кроме того, для снижения трудоёмкости ведения управленческого учёта разрешается:

- заменять точные методы учёта приближёнными расчётами, если это не вносит существенных искажений в отчётность;

- отступать от обычных правил учётной политики для несущественных хозяйственных операций. Это можно делать даже при составлении финансовой отчётности (поскольку согласно стандарту МСФО (IAS) 8 «в тех случаях, когда эффект от применения учётной политики не является существенным, её применение не является обязательным»), а уж при составлении управленческой отчётности это можно делать тем более.

П2.20. Существуют ли первичные документы управленческого учёта?

Во многих организациях существуют. Чтобы обеспечить надлежащий сбор информации, необходимой для управленческого учёта, организации часто разрабатывают формы внутрифирменных первичных документов, содержащих все реквизиты, необходимые для управленческого учёта.

В качестве примера такого документа приведём заявку на закупку материалов.

ЗАЯВКА НА ЗАКУПКУ

|

Название организации |

Номер заявки |

Дата заявки |

||||||

|

|

|

|

||||||

|

ЗАЯВИТЕЛЬ |

||||||||

|

Фамилия И. О. |

Отдел |

Должность |

||||||

|

|

|

|

||||||

|

ИСТОЧНИК ФИНАНСИРОВАНИЯ |

||||||||

|

ЦФО |

Код проекта |

Код бюджета |

||||||

|

|

|

|

||||||

|

ПОСТАВЩИК |

||||||||

|

Наименование |

Адрес поставщика |

Адрес отправки |

||||||

|

|

|

|

||||||

|

Номер договора |

Дата договора |

Название договора |

||||||

|

|

|

|

||||||

|

Перечень товаров |

||||||||

|

№ |

Наименование |

Код затрат |

Кол-во |

Цена |

Сумма |

В т. ч. НДС |

||

|

1 |

|

|

|

|

|

|

||

|

2 |

|

|

|

|

|

|

||

|

3 |

|

|

|

|

|

|

||

|

4 |

|

|

|

|

|

|

||

|

5 |

|

|

|

|

|

|

||

|

6 |

|

|

|

|

|

|

||

|

7 |

|

|

|

|

|

|

||

|

8 |

|

|

|

|

|

|

||

|

9 |

|

|

|

|

|

|

||

|

10 |

|

|

|

|

|

|

||

|

Итого |

|

|

|

|

|

|

||

|

Доставка |

||||||||

|

Дата доставки |

Условия доставки |

Адрес доставки |

||||||

|

|

|

|

||||||

|

Стоимость доставки |

В т. ч. НДС |

Общая стоимость с НДС |

||||||

|

|

|

|

||||||

|

Согласования и подписи |

||||||||

|

|

Фамилия И. О. |

Подпись |

Дата |

|||||

|

Заявитель |

|

|

|

|||||

|

Распорядитель бюджета |

|

|

|

|||||

|

Отдел логистики |

|

|

|

|||||

|

Главный бухгалтер |

|

|

|

|||||

|

Финансовый контролёр |

|

|

|

|||||

|

Бухгалтер |

|

|

|

|||||

Такие документы содержат информацию, необходимую для правильного распределения расходов по бюджетам, подразделениям, продуктам, центрам финансовой ответственности. А подписи должностных лиц обеспечивают контроль за расходами и соблюдение принятых в организации правил финансовой дисциплины. При наличии в организации электронной системы документооборота такие документы могут составляться и подписываться в электронном виде, и распечатываться только при необходимости.

Обычно первичные документы управленческого учёта разрабатываются совместно работниками финансово-экономической службы, бухгалтерии и службы внутреннего финансового контроля. Это позволяет обеспечить наличие в документах всех сведений, необходимых для управленческого, бухгалтерского и налогового учёта, и соответствие этих документов принятым в организации правилам документооборота и финансовой дисциплины.

Спасибо!

В ближайшее время мы с вами свяжемся.