Глава 25. Составление консолидированной отчётности

Вследствие воздействия множества объективных факторов (рост сложности бизнеса, необходимость диверсификации рисков, возможность оптимизации налогообложения, и т. д.), у многих предпринимателей возникает объективная потребность в одновременном развитии многих направлений деятельности, в формировании многих структурных подразделений и в распределении различных направлений бизнеса между несколькими юридическими лицами. Поэтому в настоящее время подавляющее большинство крупных и средних бизнесов в России и других странах с переходной экономикой представляют собой формальные объединения нескольких юридических лиц (холдинги, концерны), или неформальные объединения нескольких юридических лиц, контролируемые одним собственником-физическим лицом или группой собственников-физических лиц.

Для управления такими бизнесами собственникам и менеджерам необходима консолидированная финансовая отчётность. Это финансовая отчётность группы юридических лиц, составленная так, как если бы они представляли собой единый хозяйствующий субъект, одно юридическое лицо.

Собственникам и менеджерам часто необходима также и детализация консолидированной отчётности в необходимых для управления разрезах — например, по центрам финансовой ответственности, по видам продукции, по регионам, и так далее.

Составление консолидированной отчётности — одна из основных и наиболее сложных задач систем управленческого учёта и анализа. В этой главе мы расскажем о консолидированной отчётности и о том, как она готовится в ФинГраде.

Замечание. В ФинГраде, как и в любой другой программе управленческого учёта, нет волшебной кнопки «Составить консолидированную отчётность», которая по произвольной отчётности нескольких взаимосвязанных компаний составила бы консолидированную отчётность. Составление консолидированной отчётности всегда настраивается индивидуально, в соответствии с особенностями бизнеса и учётной политики компаний, входящих в консолидируемую группу.

25.1. Основные сведения о консолидированной и комбинированной отчётности

25.1.1. Содержание консолидированной отчётности

Консолидированная отчётность составляется и представляется по той же форме, что и финансовая отчётность отдельного юридического лица. Она включает:

- Консолидированный балансовый отчёт (отчёт о финансовом положении).

- Консолидированный отчёт о прибылях и убытках (совокупном доходе).

- Консолидированный отчёт о движении денежных средств.

- Консолидированный отчёт об изменении капитала.

- Примечания к отчётам, в которых раскрывается информация, существенная для понимания консолидированной отчётности.

Замечание. В примечаниях к консолидированной отчётности раскрывается, в частности:

- характер отношений между материнским и дочерним предприятиями;

- балансовая стоимость инвестиции материнского предприятия в каждое дочернее предприятие, и принадлежащая материнскому предприятию доля в капитале каждого дочернего предприятия;

- причины, по которым инвестор, имеющий менее половины акций компании, имеет над ней контроль;

- причины, по которым инвестор, имеющий половину или большее количество акций компании, не имеет контроля над ней;

- характер и степень каких-либо существенных ограничений, касающихся дочерних предприятий;

- случаи утери контроля над дочерними предприятиями, и так далее.

25.1.2. Составление консолидированной отчётности

Консолидированная отчётность холдинга (группы) традиционно составляется следующим образом.

- Составляется финансовая отчётность компаний (юридических лиц), входящих в холдинг (группу).

- Составляется сводная отчётность холдинга (группы) путём построчного суммирования аналогичных статей финансовой отчётности компаний, входящих в холдинг (группу).

- Получившаяся отчётность корректируется так, чтобы полностью исключить финансовые результаты следующих операций:

- внутригрупповые хозяйственные операции: реализация товаров, продукции и услуг, продажа или сдача в аренду основных средств, предоставление кредитов, выплата дивидендов и т. д.;

- внутригрупповые остатки по расчётам — суммы взаимной задолженности между входящими в группу юридическими лицами, которые образовались вследствие внутригрупповых операций;

- прибыли и убытки от внутригрупповых операций, признанные в стоимости активов (так называемая «нереализованная прибыль»).

Пример. Пусть входящее в группу предприятие А продало входящему в ту же группу предприятию В товар на сумму 1200 рублей, а закупочная цена этого товара была 1000 рублей. Пусть этот товар в отчётном периоде за пределы группы не реализован. Тогда компания А покажет в своей отчётности прибыль от сделки в сумме 200 руб., а товар числится на складе компании B по закупочной стоимости 1200 рублей. Для группы в целом эта прибыль в 200 рублей и увеличение учётной стоимости товара на 200 рублей являются мнимыми, поскольку они отражают всего лишь перемещение ресурсов с одного предприятия группы в другое. Поэтому в консолидированной отчётности группы стоимость запасов и сумма прибыли должны быть уменьшены на 200 рублей.

- Также из отчётности исключаются балансовая стоимость инвестиций одних предприятий холдинга в другие предприятия холдинга, и доли в капитале предприятий холдинга, принадлежащие другим предприятиям холдинга.

- При составлении консолидированной отчётности стоимость гудвилла (деловой репутации) дочерних компаний, то есть разницы между себестоимостью инвестиций в дочерние компании и чистой справедливой стоимостью активов этих компаний, обычно отображается в составе нематериальных активов. Отрицательный гудвилл сразу списывается на прибыли и убытки.

Единая учётная политика. Консолидированная финансовая отчётность должна быть подготовлена с применением единой учётной политики, и на основе данных о хозяйственных операциях за один и тот же период.

Замечание. Если входящее в группу юридическое лицо использует учётную политику, отличную от учётной политики, принятой для составления консолидированной финансовой отчётности, или использует иной период для составления отчётности, то при составлении консолидированной отчётности данные об этом юридическом лице должны быть соответствующим образом скорректированы.

Доля меньшинства. Если в составе группы компаний, для которой составляется консолидированная отчётность, есть компании со сторонним участием, то есть, с участием миноритарных (не контролирующих деятельность каких-либо компаний группы) акционеров или дольщиков, то в консолидированной отчётности отдельной строкой показывается доля меньшинства. Доля меньшинства — это та часть чистых результатов деятельности и чистых активов компаний группы, которая приходится на долю миноритарных акционеров или дольщиков. В частности:

- В консолидированном балансовом отчёте строка «доля меньшинства» показывает долю в активах, прибылях и убытках, которая не принадлежит материнской компании или контролирующим собственникам неформального холдинга ни напрямую, ни косвенно через другие компании.

- В консолидированном отчёте о прибылях и убытках строка «доля меньшинства» показывает долю меньшинства в прибыли или убытке группы.

Замечание. Если компания, в которой имеется значительная доля меньшинства, понесла большие убытки, то доля меньшинства в консолидированной отчётности может стать равной нулю, несмотря на то, что меньшинство имеет долю в уставном или акционерном капитале.

25.1.3. Нормативная база по консолидированной отчётности

Общая процедура составления консолидированной финансовой отчётности регулируется международными стандартами финансовой отчётности (МСФО), прежде всего, стандартом МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчётность». С 1 января 2013 года вместо этого стандарта будет действовать стандарт МСФО (IFRS) 10 «Консолидированная финансовая отчётность» (допускается более раннее применение данного стандарта), а требования к раскрытию информации в консолидированной отчётности будут стандартом МСФО (IFRS) 12 «Раскрытие информации о долях участия в других компаниях».

Замечание. С 1 января 2013 года стандарт МСФО (IAS) 27 получает название «Отдельная финансовая отчётность», так как всё, что относится к консолидированной отчётности, из него исключено и перенесено в стандарт МСФО (IFRS) 10 «Консолидированная финансовая отчётность».

Отдельные аспекты составления консолидированной финансовой отчётности описывают следующие международные стандарты:

|

Стандарт |

|

Назначение |

| МСФО (IFRS) 3 «Объединения бизнеса» |

|

Описывает финансовую отчётность организации при осуществлении ею объединения компаний (так называемый учёт по методу приобретения). |

| МСФО (IAS) 28 «Инвестиции в ассоциированные компании» |

|

Описывает учёт инвестиций в ассоциированные предприятия (в том числе партнёрства), на деятельность которых инвестор оказывает значительное влияние, но которые не являются ни дочерними предприятиями, ни долями в совместной деятельности. |

| МСФО (IAS) 31 «Участие в совместном предпринимательстве» (до конца 2012 г.), МСФО (IFRS) 11 «Соглашения о совместной деятельности» (с 2013 г.) |

|

Описывают учёт при участии в совместном предпринимательстве. Под совместным предпринимательством понимается договорное соглашение, по которому несколько сторон предпринимают хозяйственную деятельность, подлежащую совместному контролю. |

25.1.4. Применение международных стандартов

Обязательное применение стандартов МСФО. Следующие виды организаций:

- кредитные организации (банки);

- страховые организации;

- организации, ценные бумаги которых допущены к обращению на торгах фондовых бирж или иных организаторов торговли на рынке ценных бумаг;

- организации, учредительными документами которых предусмотрено представление или публикация консолидированной финансовой отчётности,

согласно Закону № 208-ФЗ от 27 июля 2010 года «О консолидированной финансовой отчётности» обязаны составлять консолидированную отчётность в полном и точном соответствии с требованиями международных стандартов финансовой отчётности.

Замечания. 1. Обязанность соблюдать требования МСФО при составлении консолидированной отчётности для этих организаций вступает в силу, начиная с отчётности за 2012 год. Для организаций, составляющих консолидированную отчётность согласно требованиям US GAAP и организаций, размещавших на рынке ценных бумаг только свои облигации, предусмотрена отсрочка до 2015 года.

2. Поскольку стандарты МСФО требуют представления в финансовой отчётности сопоставимой информации за предыдущий отчётный период, то организации, на которых распространяется закон «О консолидированной финансовой отчётности», должны будут представить в консолидированном отчёте за 2012 год показатели финансовой отчётности по МСФО не только за 2012, но и за 2011 год.

Консолидированная отчётность банковских групп. Для российских банков правила составления консолидированной отчётности установлены «Положением о порядке составления головной кредитной организацией банковской (консолидированной) группы консолидированной отчётности», утверждёнными Банком России 05.01.2004 № 246-П. Эти правила устанавливают довольно подробное описание процедуры составления консолидированной отчётности, которое соответствует стандарту МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчётность».

Необязательное применение стандартов МСФО. Для остальных организаций полное соблюдение всех требований МСФО при составлении консолидированной отчётности не обязательно. Однако весьма желательно следовать общим принципам составления консолидированной отчётности, указанным в стандартах МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчётность» или МСФО (IFRS) 10 «Консолидированная финансовая отчётность», поскольку эти принципы соответствуют здравому смыслу и общепринятому пониманию консолидированной отчётности, обеспечивают пригодность консолидированной отчётности для управления и для предоставления собственникам, кредиторам и другим заинтересованным сторонам.

25.1.5. Консолидированная и комбинированная отчётность

Что такое комбинированная отчётность. В западных странах распределение бизнеса между различными юридическими лицами обычно осуществляется на основе участия одних юридических лиц в капитале других юридических лиц. Поэтому в международных стандартах финансовой отчётности (МСФО) предполагается, что группа юридических лиц, для которых составляется консолидированная отчётность — это материнская компания и все компании, юридически зависимые от материнской компании на основе участия в капитале.

Однако в России и в других странах с переходной экономикой широко распространён другой способ организации бизнеса — «неформальные холдинги», или неформальные группы компаний. В такие холдинги и группы компаний входят юридические лица, которые контролируются одним собственником-физическим лицом или группой физических лиц, но которые юридически друг с другом могут быть и не связаны.

Для эффективного управления неформальным холдингом собственникам и менеджерам также необходима отчётность, в которой холдинг представляется как единый хозяйствующий субъект. Такая финансовая отчётность обычно называется комбинированной отчётностью, а иногда её называют консолидированной отчётностью группы компаний.

Методика составления комбинированной отчётности Международными стандартами финансовой отчётности не описывается. В настоящее время не существует стандарта, который бы прямо регулировал составление такой отчётности. Упоминание о составлении комбинированной отчётности содержится лишь в стандарте «МСФО для предприятий малого и среднего бизнеса» (п. 9.28 этого стандарта), а также в US GAAP (параграф 10-55-1B документа 810 «Консолидация»).

Как сказано в стандарте «МСФО для предприятий малого и среднего бизнеса», комбинированная отчётность — это «единый комплект финансовой отчётности двух или более предприятий, контролируемых одним инвестором». Далее в этом стандарте указываются общие правила составления комбинированной отчётности:

- исключение внутригрупповых операций и остатков;

- исключение прибыли или убытков от внутригрупповых операций, признанных в качестве актива, например, в составе запасов и основные средств;

- одинаковая учётная политика предприятий группы;

- одинаковая отчётная дата предприятий группы, если это возможно;

- необходимость раскрытия: факта и причины составления комбинированной отчётности, основы определения периметра консолидации, информации о связанных сторонах, и др.

Соответствие комбинированной отчётности требованиям МСФО. На практике при подготовке комбинированной отчётности следует руководствоваться теми же стандартами МСФО, которые регламентируют составление консолидированной отчётности (см. п. 25.1.3. Нормативная база по консолидированной отчётности). Положения этих стандартов следует применять там, где это возможно, с учётом принципа существенности. В этом смысле можно говорить и о соответствии комбинированной отчётности требованиям МСФО. Принято считать, что комбинированная финансовая отчётность соответствует требованиям МСФО, если:

- состав консолидируемой группы компаний определён так, что у пользователя формируется правильное представление о характере и всех значимых особенностях бизнеса этой группы компаний;

- в примечаниях к отчётности раскрыты в полном объёме метод определения состава консолидируемой группы компаний, принципы распределения доходов, расходов, активов и обязательств между компаниями группы;

- во всех остальных существенных аспектах отчётность полностью соответствует требованиям МСФО, в том числе тем требованиям стандартов по составлению консолидированной отчётности, которые могут быть применены к составлению комбинированной отчётности.

Для чего составляется комбинированная отчётность. Большинство неформальных холдингов (групп компаний) составляют комбинированную отчётность только для целей управления. Эта отчётность не публикуется и является конфиденциальным документом.

Но бывают и группы компаний, которые публикуют свою комбинированную отчётность и подтверждают её достоверность аудиторскими заключениями. Публикация такой отчётности имеет целью повысить уровень доверия к компаниям, контролируемым холдингом, облегчить привлечение финансирования, и т. д.

Например, основные данные своей комбинированной отчётности публикует консорциум «Альфа-Групп», владеющий российским «Альфа-банком», украинским, белорусским, казахским «Альфа-банками», страховой компанией «Альфа-страхование», контролирующей долей в крупнейшем российском ритейлере X5 Retail Group (торговые сети «Перекрёсток», «Пятёрочка» и др.). Эта комбинированная отчётность подтверждается аудиторским заключением ЗАО «ПрайсвотерхаусКуперс Аудит» — российского отделения крупнейшей в мире международной сети компаний, предлагающих профессиональные услуги в области консалтинга и аудита, входящей в «большую четвёрку» мировых аудиторских компаний.

Составление комбинированной отчётности в ФинГраде. В ФинГраде составление консолидированной и комбинированной отчётности осуществляется одинаково. Поэтому в дальнейшем мы будем для краткости называть консолидированной отчётностью также и комбинированную отчётность неформальных холдингов (групп компаний).

25.2. Подготовка к консолидации отчётности

25.2.1. Определение группы консолидации

Первым этапом составления консолидированной отчётности является определение группы компаний, отчётность которых консолидируется. Часто эту группу называют периметром консолидации.

Для целей управления можно составлять консолидированную (или комбинированную) отчётность для любой группы компаний. Но из соображений здравого смысла целесообразно руководствоваться принципами определения состава консолидируемой группы, указанными в стандартах МСФО. А если консолидированная отчётность предназначена для представления внешним пользователям (независимым акционерам, кредиторам и т. п.), то следование этим принципам МСФО следует считать обязательным.

Принципы МСФО определения группы консолидации.

- в состав группы компаний, для которых составляется консолидированная (или комбинированная) отчётность, должны входить все компании, которые единолично контролирует (прямо или через дочерние компании) материнская компания холдинга или владельцы неформальной группы компаний (неформального холдинга). И не должны входить иные компании;

- не следует исключать компанию из консолидации на том основании, что её коммерческая деятельность отличается от коммерческой деятельности других предприятий группы, или что она представляет собой организацию венчурного финансирования, паевой фонд или тому подобное предприятие;

- тем более не следует исключать компанию из консолидации на том основании, что финансовые результаты компании неудовлетворительны или наоборот, намного более успешны, чем у остальных компаний группы.

Замечания. 1. Можно исключить компанию из консолидации на основании принципа существенности — если её активы и финансовые результаты несущественны по сравнению с остальными компаниями группы.

2. Один из наиболее часто встречающихся способов фальсификации консолидированной (или комбинированной) отчётности является невключение в неё компаний, специально созданных для вывода прибыли или аккумуляции убытков. При скандальном банкротстве крупнейшей американской энергетической группы Enron в 2001 году выяснилось, что эта группа много лет фальсифицировала свою отчётность, создавая оффшорные компании для перевода на них убытков, и не включая эти компании в консолидированную (комбинированную) отчётность.

Понятие контроля над компанией. По новому стандарту МСФО (IFRS) 10 «Консолидированная финансовая отчётность» для включения компании в состав консолидируемой группы недостаточно формального контроля холдинга над компанией. Нужно ещё, чтобы холдинг мог использовать этот контроль в своих интересах, то есть, чтобы он мог влиять на размер дохода, получаемого холдингом от компании. Если в силу закона, или договора, или решения судебных или регулирующих органов, или уставных документов компании, холдинг не может влиять на размер дохода, получаемого им от компании, то согласно стандарту МСФО (IFRS) 10 следует считать, что у холдинга нет контроля над компанией. И такая компания не должна включаться в состав консолидированной отчётности холдинга. Даже если холдинг владеет 100% акций или 100% долей капитала этой компании.

Точнее говоря, согласно стандарту МСФО (IFRS) 10 «Консолидированная финансовая отчётность», инвестор обладает контролем над объектом инвестиций, если выполняются все три следующих условия:

- Инвестор обладает правом на переменный доход или подвержен рискам от переменного дохода объекта инвестиций в результате своего участия в деятельности объекта инвестиций. Здесь переменный доход — это доход, зависящий от результатов деятельности объекта инвестиции, такой доход может быть как положительным, так и отрицательным.

- Инвестор обладает властью над компанией-объектом инвестирования. Эта власть может основываться на праве голоса в органах управления компанией, полученных на основании своей доли в капитале компании. Власть также может основываться на договорных соглашениях и на других основаниях.

- Инвестор имеет возможность влиять на переменный доход от своей инвестиции, используя свои полномочия по отношению к компании-объекту инвестирования.

Поэтому компания должна участвовать в консолидации тогда и только тогда, когда от результатов её деятельности прямо зависят доходы и риски холдинга, если холдинг имеет властные полномочия над этой компанией и может использовать эти полномочия для влияния на свой доход от компании.

Замечания. 1. Согласно новым стандартам МСФО, действующим с 1 января 2013 года, включение компаний в консолидированную отчётность уже не увязывается с наличием 50% доли холдинга в уставном капитале компании. Возможны случаи наличия контроля при значительно меньшей доле участия в капитале. В таких случаях материнская компания должна обосновать наличие фактического контроля над дочерней компанией в примечаниях к консолидированной отчётности.

2. Если кто-то из сторонних акционеров имеет право вето на текущие решения компании, или на решения, определяющие размер дохода холдинга от компании, то согласно стандарту МСФО 10 «Консолидированная финансовая отчётность», контроля над компанией у холдинга нет, даже если таким правом вето ни разу не пользовались. И такая компания включаться в консолидированную отчётность.

3. Сказанное в п. 1 не относится к случаю наличия у сторонних инвесторов пакетов акций или доли в капитале, которые дают им возможность «блокировать» такие решения компании, как изменение устава, реорганизация, ликвидация, выпуск дополнительных акций и тому подобное. Иными словами, если холдинг имеет властные полномочия над компанией и может использовать их для влияния на свой доход от компании, то компания должна входить в консолидируемую группу. Даже если холдинг не имеет права без согласия сторонних инвесторов изменить устав компании, принять решение о выпуске дополнительных акций компании и т. д.

4. Согласно новым стандартам МСФО, действующим с 1 января 2013 года, отменена пропорциональная консолидация совместно контролируемых компаний.

5. Концепция контроля в стандарте МСФО 10 «Консолидированная финансовая отчётность» аналогична различению «агент—принципал» в стандарте МСФО (IAS) 18 «Выручка». Продавать товары или оказывать услуги может как принципал, так и агент. Принципал несёт существенные риски и получает основные выгоды, связанные с продажей товаров или оказанием услуг. А агент не несёт существенных рисков, так как получает вознаграждение в виде фиксированной суммы или в виде процента по каждой операции. Стандарт МСФО (IAS) 18 «Выручка» определяет, что принципал должен начислять в качестве выручки всю стоимость сделки по продаже, а себестоимость реализованной продукции или услуг является для него затратами. А агент должен начислять выручку лишь в размере комиссионного вознаграждения от принципала. Аналогично, если по отношению к компании холдинг выступает как «принципал», то есть, может получать переменный доход и переменные риски, на которые может влиять, используя свои властные полномочия, то такая компания должна входить в контур консолидации. А если по отношению к компании холдинг выступает как «агент», например, имеет право лишь на фиксированное вознаграждение, и не несёт рисков, то такая компания не должна входить в контур консолидации.

25.2.2. Определение финансовой структуры и центров финансовой ответственности

Поскольку консолидированная отчётность составляется по данным о хозяйственных операциях отдельных юридических лиц, то в ФинГраде можно детализировать консолидированную отчётность по юридическим лицам. Такая детализация отчётности полезна и необходима. Но для целей управления намного полезнее детализация отчётности по центрам финансовой ответственности (сокращённо — ЦФО), а также по группам ЦФО — по регионам, направлениям деятельности и т. д.

Управление по центрам финансовой ответственности считается одним из современных и высокоэффективных методов управления. Он позволяет:

- определить ответственность подразделений и их руководителей за обеспечение и достижение финансовых результатов;

- осуществлять внутрифирменное финансовое планирование и бюджетирование;

- контролировать выполнение бюджетов подразделений организации и достижения ими плановых финансовых показателей;

- мотивировать сотрудников организации в зависимости от выполнения бюджетных показателей и достижения плановых финансовых показателей их подразделений.

Для организации такого управления в организации должны быть выделены центры финансовой ответственности.

Центр финансовой ответственности (ЦФО) — это структурное подразделение организации (отдел, цех, дивизион, группа сотрудников и т. д.) ответственное за достижение целевого значения определённого финансового показателя (затрат, дохода, прибыли и т. п.), и способное влиять на тот показатель, за который оно отвечает.

Финансовая структура организации. В средних и больших организациях центров финансовой ответственности может быть несколько десятков или несколько сотен, и даже более. Как правило, в достаточно крупной организации центры финансовой ответственности образуют иерархическую структуру. Совокупность центров финансовой ответственности в организации называется финансовой структурой организации.

Например, в холдинге, занимающемся оптовой торговлей, могут быть управляющая компания и несколько территориальных филиалов. Управляющая компания и филиалы — это центры финансовой ответственности, отвечающие за свою прибыль, а управляющая компания отвечает также и за инвестиции. В управляющей компании и в филиалах имеются отделы, работающие по различным функциональным направлениям: административная деятельность, маркетинг, информационные технологии, складская деятельность, логистика, закупки, продажи. Каждый из этих отделов может рассматриваться как центр финансовой ответственности: отдел продаж отвечает за показатель дохода, а остальные отделы — за свои затраты. Некоторые из этих отделов, например, отделы закупок, продаж и склады, могут быть разделены на подотделы по видам продукции. Эти подотделы также могут рассматриваться как центры финансовой ответственности. Получается достаточно сложная иерархическая структура:

Холдинг

├─Управляющая компания АВС-Центр (центр прибыли и инвестиций)

│ ├─Администрация (центр затрат)

│ ├─Финансовый отдел (центр затрат)

│ ├─Маркетинг (центр затрат)

│ ├─Информационный отдел (центр затрат)

│ ├─Склад 1 (центр затрат)

│ ├─Склад 2 (центр затрат)

│ ├─Отдел логистики (центр затрат)

│ ├─Отдел закупок (центр затрат)

│ │ ├─Подотдел закупок продуктов питания (центр затрат)

│ │ ├─Подотдел закупок бытовой техники (центр затрат)

│ │ └─Подотдел закупок строительных товаров (центр затрат)

│ └─Отдел продаж (центр доходов)

│ ├─Подотдел продаж продуктов питания (центр доходов)

│ ├─Подотдел продаж бытовой техники (центр доходов)

│ └─Подотдел продаж строительных товаров (центр доходов)

├─Компания АВС-Север (центр прибыли)

│ ├─Администрация (центр затрат)

│ ├─Финансовый отдел (центр затрат)

│ ├─Маркетинг (центр затрат)

│ ├─Информационный отдел (центр затрат)

│ ├─Склад (центр затрат)

│ ├─Отдел логистики (центр затрат)

│ ├─Отдел закупок (центр затрат)

│ │ ├─Подотдел закупок продуктов питания (центр затрат)

│ │ ├─Подотдел закупок бытовой техники (центр затрат)

│ │ └─Подотдел закупок строительных товаров (центр затрат)

│ └─Отдел продаж (центр доходов)

│ ├─Подотдел продаж продуктов питания (центр доходов)

│ ├─Подотдел продаж бытовой техники (центр доходов)

│ └─Подотдел продаж строительных товаров (центр доходов)

........

Замечания. 1. В зависимости от финансового показателя, за который ответственны центры финансовой ответственности, и на которые они могут влиять, выделяют следующие виды центров финансовой ответственности:

- центры затрат — подразделения, которые могут влиять только на свои затраты. Это административные и вспомогательные подразделения, производственные цеха, службы рекламы, служба безопасности и т. д.;

- центры доходов — подразделения, ответственные за продажу продукции, услуг на рынке. Основной финансовый показатель для них — это объём продаж.

- центры маржинального дохода — подразделения, которые получают доходы, и могут влиять как на доходы, так и на прямые расходы, необходимые для получения этих доходов. Основной финансовый показатель для таких ЦФО — это маржинальный доход, то есть разница между выручкой и прямыми расходами;

- центры прибыли — подразделения, которые получают доходы и могут влиять как на доходы, так и на прямые и косвенные расходы, необходимые для получения этих доходов. Но не имеющие права самостоятельно делать значительные инвестиции. Типичный пример — отдельные компании (юридические лица) холдинга, ведущие деятельность в своих регионах или странах. Основной финансовый показатель для таких ЦФО — прибыль;

- центры инвестиций — это подразделения, имеющие право распоряжаться внеоборотными активами организации, осуществлять инвестиции, ликвидировать виды деятельности, и отвечающие за отдачу от инвестиций. Основной финансовый показатель для таких ЦФО — коэффициент отдачи от инвестиций (ROI).

2. Иногда одно и то же подразделение относится сразу к двум описанным выше видам ЦФО. Например, отдел сбыта может рассматриваться как центр доходов, поскольку ответствен за получение доходов, и как центр расходов, поскольку его расходы на заработную плату, премии, командировочные расходы, транспортные и представительские расходы и т. д., также должны учитываться и нормироваться.

3. Финансовая структура организации может не совпадать с её организационной структурой. В один центр финансовой ответственности могут входить несколько подразделений организации, выполняющие сходные с финансовой точки зрения функции. Например, все службы, осуществляющие обслуживание инфраструктуры производства, могут быть объединены в один центр финансовой ответственности. А иногда в одном структурном подразделении, занимающемся несколькими видами деятельности, выделяются несколько центров финансовой ответственности. Однако для оптимизации управления настоятельно рекомендуется, чтобы расхождений финансовой и организационной структуры было как можно меньше.

Группировки ЦФО. Если в компании немного, например, пять или семь, центров финансовой ответственности (ЦФО), то финансовые отчёты с детализацией по всем ЦФО могут быть достаточны для нужд управления. Но в больших организациях центров финансовой ответственности может быть несколько десятков или сотен, и даже более. Для таких организаций отчёты с детализацией по всем ЦФО будут содержать много десятков и сотен колонок. Такие отчёты неудобны, их просто невозможно обозреть и сделать на их основе обоснованные выводы. В таких случаях полезнее отчёты с детализацией не по отдельным ЦФО, а по группам ЦФО. Для различных целей могут понадобиться отчёты с различными видами группировок ЦФО, например:

- по уровням финансовой структуры;

- по функциям ЦФО;

- по направлениям деятельности;

- по регионам, к которым относится деятельность ЦФО, и так далее.

Поэтому при определении центров финансовой ответственности следует продумать и то, по каким группировкам ЦФО требуется составлять отчёты.

25.2.3. Выбор учётной политики группы компаний

Единая учётная политика для консолидации. В соответствии со стандартами МСФО, консолидированная финансовая отчётность должна составляться на основе единой учётной политики. Аналогично, консолидированная управленческая отчётность должна составляться на основе единой учётной политики управленческого учёта. Учётная политика управленческого учёта — это конкретные принципы, основы, соглашения, правила и практика, принятые предприятием (организацией) для подготовки и представления управленческой отчётности (см. п. П2.19. Что такое учётная политика управленческого учёта и как она выбирается?).

Особенности учётной политики для групп компаний. Учётная политика для группы компаний, составляющей консолидированную (или комбинированную) отчётность, формируется по тем же принципам, что и учётная политика отдельной компании (см. п. П2.19. Что такое учётная политика управленческого учёта и как она выбирается?), со следующими отличиями.

- Учётная политика управленческого учёта группы компаний должна обеспечивать предоставление менеджерам и собственникам необходимую им информацию, прежде всего финансовую, для принятия экономически обоснованных управленческих решений по распоряжению финансовыми, материальными и иными ресурсами как группы компаний в целом, так и каждой входящей в группу компанией, и каждым видом деятельности, осуществляемой группой.

- Учётная политика управленческого учёта группы компаний должна описывать принципы и правила отражения в управленческом учёте операций по консолидации отчётности группы. Прежде всего, должны быть описаны правила учёта внутригрупповых хозяйственных операций и нереализованной прибыли, то есть увеличения стоимости активов (сырья и материалов, товарных запасов, готовой и незавершённой продукции, основных средств), возникших как следствие внутригрупповых продаж активов с наценкой к их себестоимости. В частности, в учётной политике группы компаний (холдинга) должно быть описано:

- как в управленческом учёте отражаются внутригрупповые хозяйственные операции и нереализованная прибыль, возникшая в результате внутригрупповых операций;

- как в управленческом учёте определяется и отражается нереализованная прибыль в составе активов, приобретённых у других компаний группы или созданных с помощью таких активов;

- как в управленческом учёте определяется и списывается нереализованная прибыль при продаже указанных в п. (б) активов на сторону, то есть, компаниям, не входящим в группу;

- как в управленческом учёте определяется и отражается увеличение амортизационных отчислений вследствие продаж амортизируемых активов внутри группы.

- если величина нереализованной прибыли в составе каких-то видов активов определяется расчётным путём, учётная политика должна содержать описание методики расчёта.

Замечание. Для корректного исчисления и списания нереализованной прибыли в составе активов, приобретённых по внутрихолдинговым операциям, может понадобиться ввести отдельный учёт таких активов, а также, возможно, ввести нормы наценок на товары и материалы, приобретаемые по внутрихолдинговым операциям, нормы процентов по внутрихолдинговым займам и т. д.

- Учётная политика управленческого учёта группы компаний может описывать отражение в управленческом учёте других хозяйственных операций, которые фактически проводятся группой и связаны с консолидацией. В частности:

- операций по приобретению компаний и по продаже компаний группы;

- операций по определению доли меньшинства в чистых активах, прибыли и убытках компаний группы.

Замечание. Чаще всего учётная политика группы компаний формируется на базе учётной политики материнской компании или наиболее крупной компании холдинга.

25.2.4. Унификация учётных классификаторов и внутригрупповых операций

Для консолидируемой группы компаний желательно провести унификацию используемых учётных классификаторов и условий осуществления внутригрупповых операций. В частности, желательно, чтобы:

- используемые в учёте и необходимые для составления консолидированной отчётности статьи доходов и расходов, наименования регионов, подразделений и т. д., назывались и понимались одинаково;

- товары, виды продукции и другие материальные ценности, задействованные во внутригрупповых операциях, назывались в учёте разных компаний группы одинаково;

- наценки во внутригрупповых операциях определялись единым образом;

- проценты по внутригрупповым займам исчислялись единым образом, и т. д.

В ФинГраде можно составлять консолидированную отчётность и тогда, когда эти положения не выполняются. Но тогда выполнить настройки ФинГрада, необходимые для составления консолидированной отчётности, будет сложнее. Так как все корректировки, связанные с различиями в учётных классификаторах и условиях осуществления внутригрупповых операций, придётся учитывать в настройках ФинГрада отдельно для каждой из консолидируемой компаний.

25.3. Ввод данных об операциях консолидируемых компаний

Для составления консолидированной отчётности необходимо, чтобы в базе данных ФинГрада содержались сведения о хозяйственных операциях консолидируемых компаний за отчётный период. Поэтому для каждой консолидируемой компании необходимо импортировать или ввести в ФинГрад данные о хозяйственных операциях консолидируемых компаний за отчётный период.

Данные о хозяйственных операциях могут вводиться в ФинГрад:

- С помощью импорта из баз данных программ системы 1С-Предприятие (см. главы Глава 18. Импорт в ФинГрад из 1С, Глава 19. Импорт данных из регистров 1С) или иных программ, использующих SQL базы данных (см. главу Глава 20. Импорт из произвольных баз данных).

- С помощью импорта банковских выписок (см. главу Глава 22. Импорт банковских выписок).

- Непосредственным вводом проводок в ФинГрад (см. главу Глава 7. Ввод проводок).

Для правильного составления консолидированной отчётности в ФинГраде требуется:

- чтобы исходные данные бухгалтерского и первичного учёта компаний холдинга (консолидируемой группы) отображались в счета, аналитики и проводки ФинГрада в соответствии с принятой учётной политикой управленческого учёта;

- чтобы сведения о хозяйственных операциях консолидируемых компаний содержали информацию, необходимую для консолидации.

В этом параграфе мы расскажем о том, как это делается.

25.3.1. Установка значений аналитики «Юр. Лицо»

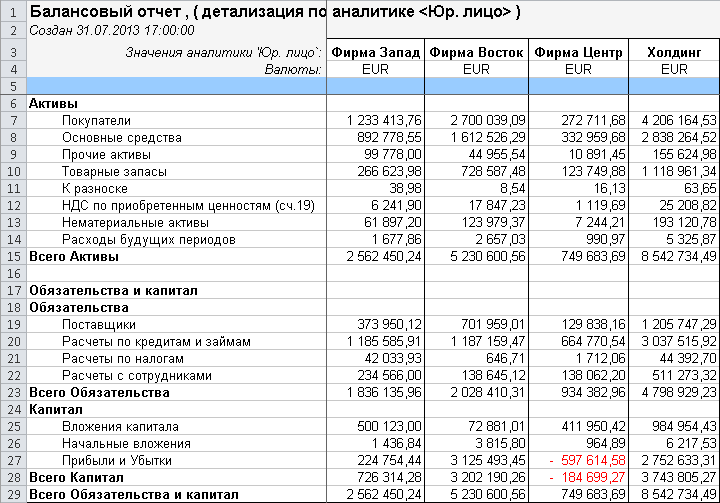

Для корректного составления консолидированной отчётности необходимо настроить операции ввода и импорта данных в ФинГрад так, чтобы во всех вводимых проводках содержалось правильное значение аналитики Юр. лицо, указывающее, к какому юридическому лицу относится проводка.

Это позволит создавать отчёты по отдельным юридическим лицам, входящим в холдинг, и отчёты, в которых данные об организации (холдингу) в целом детализируются по юридическим лицам, входящим в холдинг:

Для получения такого отчёта достаточно задать в параметрах отчёта детализацию по аналитике Юр. Лицо:

Замечание. Для проводок, создаваемых при импорте из баз данных программ системы 1С-Предприятие, или иных программ, использующих SQL базы данных, значение аналитики Юр. Лицо указывается при задании источника импорта (см. п. 18.5.1. Список источников импорта).

Для проводок, создаваемых при импорте банковских выписок, значение аналитики Юр. Лицо можно автоматически задавать, включив в справочник аналитики Банковский счёт (см. п. 22.5. Справочник аналитики «Отправитель БК») новую колонку со ссылкой на аналитику Юр. Лицо;

Для проводок, вводимых вручную, значение аналитики Юр. Лицо можно вводить вручную. А можно для каждого юридического лица создать свой шаблон ввода проводок, при использовании которого это значение аналитики Юр. Лицо будет задаваться автоматически.

25.3.2. Задание сведений о центрах финансовой ответственности (ЦФО)

Для управления организацией обычно требуется не столько детализация консолидированной отчётности по юридическим лицам, входящим в холдинг (группу), сколько детализация отчётности по центрам финансовой ответственности (сокращённо — ЦФО).

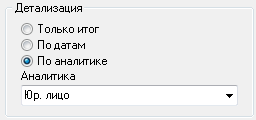

Для указания центра финансовой ответственности (ЦФО) в ФинГраде обычно используется аналитика Компания (ЦФО). Иногда её для краткости переименовывают в аналитику ЦФО. Если в проводках ФинГрада задаётся значение этой аналитики, то для получения финансового отчёта (отчёта о прибылях и убытках, отчёта о движении денежных средств, баланса и т. д.) с детализацией по центрам финансовой ответственности достаточно задать в параметрах отчёта детализацию по этой аналитике:

И ФинГрад выдаст отчёт, в котором данные по центрам финансовой ответственности будут показаны в отдельных колонках.

Задание сведений о ЦФО в проводках. Для того, чтобы в ФинГраде можно было выводить отчёты по центрам финансовой ответственности, нужно, чтобы в проводках, хранящихся в базе данных ФинГрада, содержалось правильное значение аналитики Компания (ЦФО), указывающее, к какому ЦФО относится проводка.

Для проводок, создаваемых при импорте из баз данных программ системы 1С-Предприятие, значение этой аналитики может заполняться на основании соответствующего субконто 1С. А при его отсутствии — с помощью правил трансформаций при импорте (см. п. 18.10. Настройка трансформаций при импорте), на основании наименований счетов и другой информации в импортируемых проводках. Для проводок, создаваемых при импорте банковских выписок или вводимых вручную, значение аналитики Компания (ЦФО) обычно задаётся с помощью шаблона документов или вводится вручную.

Замечание. Для отражения хозяйственных операций между двумя ЦФО, относящимися к одному и тому же юридическому лицу, может понадобиться создать две проводки (например, с использованием промежуточного счёта). В одной проводке указывается ЦФО-источник средств, в другой ЦФО-получатель средств.

25.3.3. Отчёты по группам ЦФО

В больших организациях центров финансовой ответственности может быть много, десятки, сотни, а то и тысячи. Отчёт с детализацией по сотням или тысячам центров финансовой ответственности обозреть и проанализировать не представляется возможным. В таких случаях желательны отчёты с детализацией не по отдельным ЦФО, а по группам ЦФО.

ФинГрад позволяет получить такие отчёты, сколь сложной бы ни была финансовая структура организации, и сколь разнообразны бы ни были группировки ЦФО, по которым требуется составлять отчёты. Это делается так:

- Следует определить, по каким группировкам ЦФО требуется составлять отчёты.

- Для каждой группировки ЦФО:

- создаётся аналитика ФинГрада, в которой будут содержаться наименования групп ЦФО. Если подходящая аналитика уже имеется, тогда новую аналитику создавать не надо, а следует использовать имеющуюся;

- создаётся новая колонка в справочнике ЦФО, со ссылками на эту аналитику.

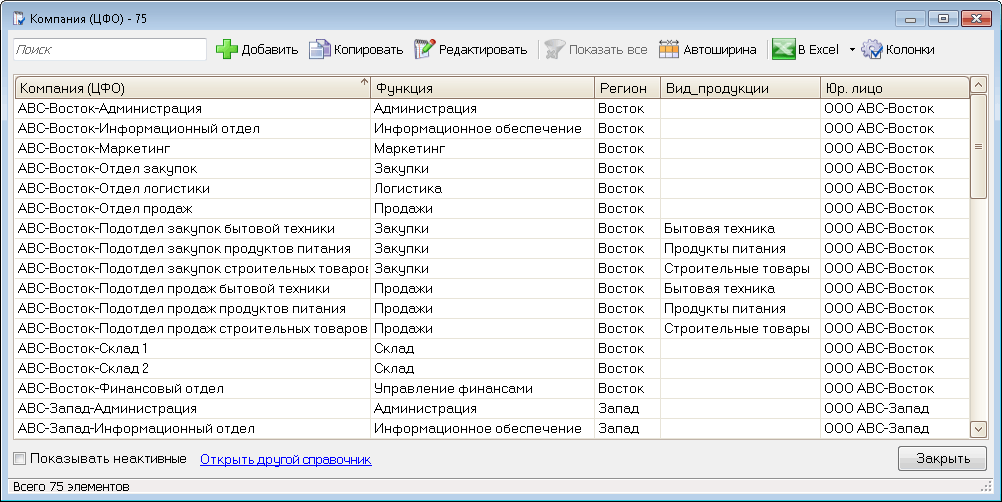

- Заполняется справочник аналитики, содержащий сведения о ЦФО:

На приведённом выше рисунке мы добавили в справочник аналитики Компания (ЦФО) три дополнительные колонки: Функция, Регион и Вид_Продукции, и заполнили этот справочник. После этого можно будет выводить финансовые отчёты с детализацией не только по ЦФО, но и по заданным нами группам ЦФО:

|

Чтобы вывести отчёт |

|

Надо задать детализацию по аналитике |

|

По всем ЦФО |

|

Компания (ЦФО) |

|

По функциональным группам ЦФО |

|

Компания (ЦФО).Функция |

|

По региональным группам ЦФО |

|

Компания (ЦФО).Регион |

|

По видам продукции |

|

Компания (ЦФО).Вид_продукции |

Заметим, что для этого нам не понадобилось вносить никаких изменений в проводки, достаточно было добавить в справочник аналитики Компания (ЦФО) колонки для нужных нам группировок ЦФО, и задать значения в этих колонках.

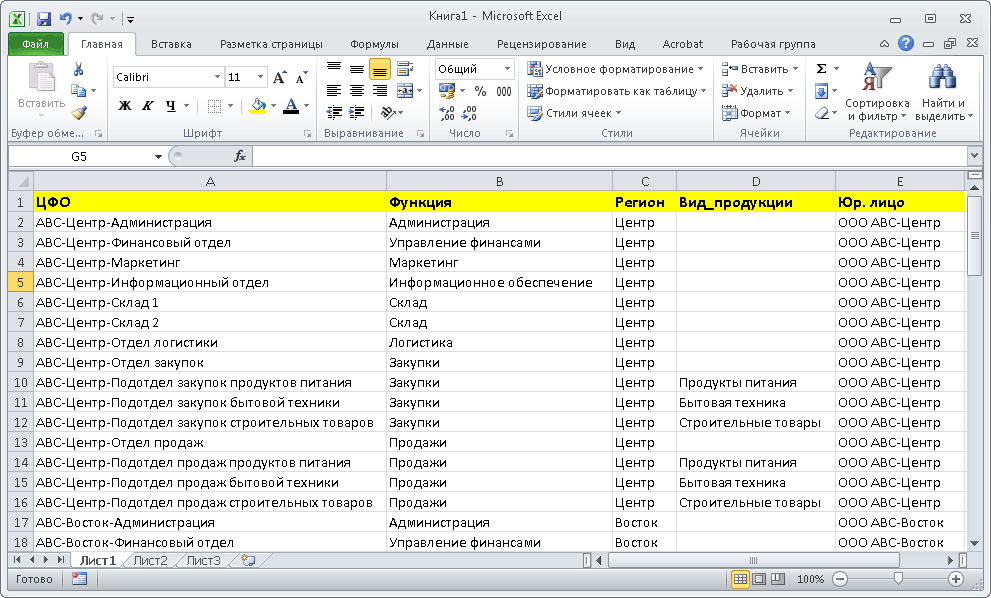

25.3.4. Заполнение справочника аналитики с помощью Excel

Можно заполнять справочник аналитики Компания (ЦФО) средствами ФинГрада, как описано в главе Глава 9. Справочники аналитик. Но обычно удобнее подготавливать справочник с данными о ЦФО в табличном редакторе Excel. Необходимо только, чтобы колонки справочника в Excel были в том же порядке, что в справочнике аналитики Компания (ЦФО).

Подготовив данные справочника в Excel, надо:

- Выделить на листе таблицы Excel диапазон ячеек с данными о ЦФО.

- Нажать комбинацию клавиш

+

+ для копирования этого диапазона в буфер обмена Windows.

для копирования этого диапазона в буфер обмена Windows. - Перейти в ФинГрад, вывести справочник аналитики Компания (ЦФО) и войти в режим редактирования (щёлкнув кнопку

или нажав клавишу

или нажав клавишу  ).

). - Щёлкнуть левую верхнюю ячейку в справочнике аналитики, и нажать комбинацию клавиш +

. ФинГрад вставит подготовленные в Excel значения в справочник аналитики.

. ФинГрад вставит подготовленные в Excel значения в справочник аналитики.

25.3.5. Установка значений других аналитик

Если желательно выводить консолидированную отчётность с детализацией по регионам, видам продукции, и т. д., необходимо обеспечить:

- Чтобы для каждого такого вида детализации в ФинГраде была соответствующая аналитика.

- Чтобы в проводках, хранящихся в базе данных ФинГрада, задавались, когда это необходимо, значения этих аналитик.

Замечание. Задание значений этих аналитик может осуществляться:

- при импорте из баз данных 1С, или из SQL базы данных — на основании аналитической информации в исходных проводках (субконто 1С и пр.), или с помощью правил трансформаций при импорте (см. п. 18.10. Настройка трансформаций при импорте), на основании другой информации в импортируемых проводках;

- с помощью правил зависимых проводок — на основании той же информации;

- при ручном вводе и редактировании проводок, и для проводок, создаваемых при импорте банковских выписок, значение этих аналитик может вводиться вручную или задаваться с помощью шаблона документов.

25.3.6. Унификация значений аналитик во вводимых проводках

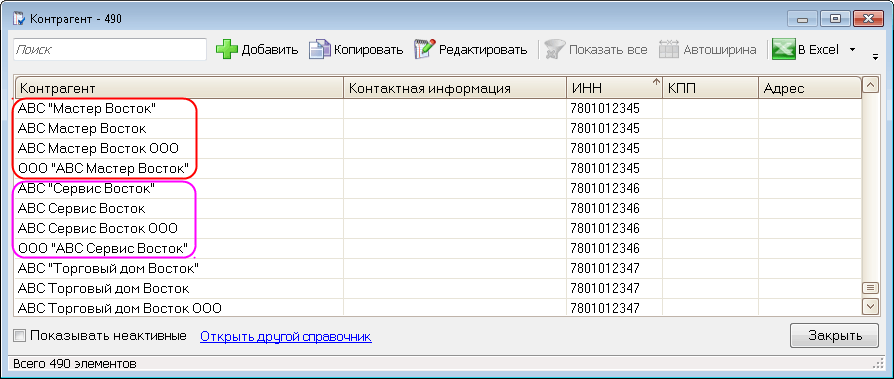

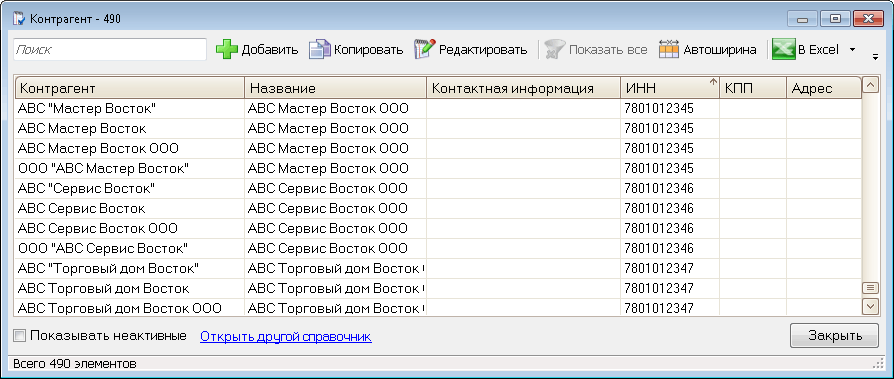

При подготовке консолидированной отчётности сводятся в единое целое данные, подготавливаемые в разных компаниях. Для правильности консолидированной отчётности эти данные должны быть согласованы между собой. Но часто бывает так, что в записях о хозяйственных операциях разных компаний данные, существенные для подготовки отчётности, называются по-разному. Например, одна и та же компания ООО «Ромашка» в учёте одной компании холдинга может называться ООО «Ромашка», в учёте другой компании — Ромашка ООО, а в третьей — просто Ромашка. Так может сложиться по историческим причинам или из-за различий в применяемом программном обеспечении.

Если импортировать эти данные в ФинГрад, не внося корректировок, то в сводной отчётности холдинга расчёты с ООО «Ромашка» будут показаны так, как если бы ООО «Ромашка», Ромашка ООО и Ромашка это были три разные компании. Это не только мешает анализу, но и может привести к неправильности консолидированной отчётности, если по отношению к одним компаниям холдинга ООО «Ромашка» имеет дебиторскую задолженность, а по отношению к другим — кредиторскую.

Например, пусть ООО «Ромашка» выполнило для холдинга работы, которые оплатила компания холдинга А, а получила компания холдинга B. В учёте компании A ООО «Ромашка» называется ООО «Ромашка», а в учёте компании B — «Ромашка» ООО. Стоимость работ 10 млн. рублей. Работы выполнены и сданы, так что ООО «Ромашка» и холдинг ничего друг другу не должны. Но при консолидации отчётности получится, что компания ООО «Ромашка» должна холдингу 10 млн. рублей, а холдинг должен 10 млн. рублей компании «Ромашка» ООО. Самостоятельно понять и решить, что ООО «Ромашка» и «Ромашка» ООО это одно и то же лицо, ФинГрад не может. Поэтому активы и пассивы холдинга в консолидированной отчётности будут безосновательно увеличены, «раздуты», на 10 млн. рублей.

Как выйти из этой ситуации? Можно, конечно, пытаться исправлять названия в справочниках учётных программ всех компаний холдинга. Но это долгая и дорогостоящая работа, чреватая ошибками и осложнениями. К счастью, ФинГрад — это очень гибкая система, и она позволяет выйти из положения намного проще. В ФинГраде можно преобразовать к единому виду названия аналитик, нужных для составления и анализа консолидированной отчётности, непосредственно при импорте данных о хозяйственных операциях компаний холдинга в базу данных ФинГрада.

Расскажем, как это делается, на примере справочника контрагентов. Пусть мы импортируем в ФинГрад данные о хозяйственных операциях компаний, принадлежащих холдингу, из баз данных 1С или SQL баз данных. Сведения о контрагентах, с которыми совершаются хозяйственные операции, в результатах импорта отображаются как значения аналитики ФинГрада Контрагент:

Из-за того, что одни и те же контрагенты в учёте разных компаний холдинга называются по-разному, в справочнике аналитики Контрагент получается множество строк, соответствующих одному и ту же контрагенту:

Если в консолидированных отчётах холдинга задать детализацию по аналитике Контрагент, то отчёты получатся неправильными, так как хозяйственные операции с ABC Мастер Восток, ABC Мастер Восток ООО, ABC "Мастер Восток" и ООО "ABC Мастер Восток" будут показываться как операции с разными лицами. К счастью, это легко исправить. Надо включить в справочник аналитики Контрагент новую колонку, в которой задать унифицированное название для каждого контрагента:

Здесь мы выбрали для новой колонки имя Название.

Теперь для получения правильных отчётов с детализацией по контрагентам достаточно задать детализацию не по аналитике Контрагент, а по колонке Название этой аналитики (то есть, по аналитике Контрагент.Название).

Замечания. 1. В ходе деятельности холдинга могут появляться новые контрагенты. Поэтому надо будет периодически просматривать справочник аналитики Контрагент, и заполнять пустые ячейки в колонке Название.

2. Можно заполнять справочник аналитики Контрагент средствами ФинГрада, как описано в главе Глава 9. Справочники аналитик. Но обычно удобнее подготавливать этот справочник в табличном редакторе Excel, и затем скопировать подготовленные в Excel данные справочника в ФинГрад, как это описано в п. 25.3.4. Заполнение справочника аналитики с помощью Excel.

25.4. Обработка внутрихолдинговых операций в ФинГраде

Теперь мы можем приступить к наиболее важному аспекту консолидации, который, собственно, и делает из механической суммы отчётностей нескольких компаний консолидированную отчётность. Это обработка внутрихолдинговых операций.

25.4.1. Внутрихолдинговые (внутригрупповые) операции

Как уже говорилось в п. 25.1.1. Содержание консолидированной отчётности, консолидированная отчётность группы компаний должна составляться так, как если бы эти компании (юридические лица) представляли собой единый хозяйствующий субъект, одно юридическое лицо. Поэтому при составлении консолидированной отчётности группы компаний стандарты МСФО предписывают исключать:

- Внутригрупповые хозяйственные операции: реализацию товаров, продукции и услуг, передачу основных средств, предоставление займов, выплату дивидендов и т. д., между юридическими лицами, входящими в консолидируемую группу.

- Внутригрупповые остатки по расчётам — суммы дебиторской и кредиторской задолженности и обязательств между входящими в группу юридическими лицами, которые образовались вследствие внутригрупповых операций.

- Прибыли и убытки от внутригрупповых операций, признанные в стоимости активов, таких как запасы и основные средства.

- Балансовую стоимость инвестиций одних предприятий из группы в другие предприятия группы, и соответствующие доли в капитале предприятий группы, принадлежащие другим предприятиям группы.

Замечания. 1. В неформальных холдингах, которые представляют собой группы юридических лиц, контролируемые одним собственником-физическим лицом или группой собственников-физических лиц, предприятия холдинга могут не участвовать в капитале друг друга. В этом случае п. 4 не применяется.

2. Убытки в результате внутригрупповых операций могут свидетельствовать об обесценении, которое подлежит признанию в консолидированной финансовой отчётности, в соответствии со стандартом МСФО (IAS) 36 «Обесценение активов» и другими стандартами МСФО.

Типичные примеры внутригрупповых операций — это следующие операции между юридическими лицами, входящими в группу компаний:

- Реализация товаров.

- Выполнение работ, оказание услуг.

- Выдача и погашение займов, уплата и получение процентов по этим займам.

- Предоставление имущества в аренду.

- Выплата дивидендов одной компании группы другой.

- Купля-продажа ценных бумаг одной компании группы другой.

Эти операции оказывают следующее воздействие на финансовые результаты компаний группы:

|

Вид операции |

|

У исполнителя |

|

У контрагента |

|

Выполнение работ и оказание услуг |

|

Выручка (в отчёте о прибыли и убытках) |

|

Расходы (в отчёте о прибыли и убытках) |

|

Реализация товаров |

|

Выручка и себестоимость продаж (в отчёте о прибыли и убытках), уменьшение запасов (в активе баланса) |

|

Расходы (в отчёте о прибыли и убытках), увеличение запасов (в активе баланса) |

|

Выдача займа |

|

Выданный заём в активе баланса. Полученные проценты — доход в отчёте о прибыли и убытках |

|

Полученный заём в пассиве баланса. Уплаченные проценты — расход в отчёте о прибыли и убытках |

|

Выплата дивидендов |

|

Распределение прибыли в балансе и отчёте об изменении капитала |

|

Доход в отчёте о прибыли и убытках |

|

Продажа ценных бумаг |

|

Доход в отчёте о прибыли и убытках |

|

Финансовые вложения (в активе баланса) |

Бывают и операции, оказывающие более сложное влияние на финансовые результаты. Например:

- продажа амортизируемых активов внутри холдинга (группы) может изменить величину амортизационных отчислений. Например, при продаже актива с наценкой амортизация этого актива у компании-покупателя будет исчисляться исходя из более высокой начальной стоимости, а потому величина амортизации увеличится;

- предоставление имущества в аренду внутри холдинга (группы) может оказывать различное влияние на финансовые результаты сторон в зависимости от условий аренды: арендодатель и арендатор могут классифицировать аренду либо как операционную, либо как финансовую.

25.4.2. Обработка внутрихолдинговых (внутригрупповых) операций при консолидации отчётности в ФинГраде

Традиционный подход к консолидации финансовой отчётности состоит в следующем:

- Составляется отдельная финансовая отчётность компаний холдинга (группы).

- Выявляются внутрихолдинговые (внутригрупповые) операции и определяется их влияние на финансовые результаты компаний холдинга (группы).

- И затем в суммарную отчётность холдинга (группы) вносятся поправки (корректировки) для исключения влияния внутрихолдинговых (внутригрупповых) операций. Эти корректировки называются консолидационными корректировками.

В ФинГраде для исключения влияния внутрихолдинговых (внутригрупповых) операций и создания консолидационных корректировок используется другой подход. Вместо корректировки уже составленной отчётности создаются проводки (они называются консолидационными проводками), которые выполняют необходимые для консолидации корректировки. Это делается так:

- Выявляются виды проводок ФинГрада, создаваемых для внутрихолдинговых операций или связанных с последствиями внутрихолдинговых операций (например, проводки по списанию себестоимости материалов и комплектующих, приобретённых у других компаний холдинга, в части, относящейся на реализованную продукцию).

- Для этих проводок, во всех случаях, когда это возможно, создаются правила трансформации при импорте или правила зависимых проводок, так, чтобы в ФинГраде автоматически генерировались зависимые проводки, осуществляющие необходимые консолидационные корректировки.

- Для тех видов хозяйственных операций, для которых создание проводок, осуществляющих консолидационные корректировки, не автоматизировано, проводки для выполнения консолидационных корректировок необходимо вводить вручную.

Замечание. Генерация консолидационных проводок обычно не автоматизируется для редких и нетипичных хозяйственных операций — например, для операций по приобретению холдингом новых предприятий. А также для хозяйственных операций, для которых в проводках ФинГрада по каким-либо причинам отсутствуют сведения, необходимые для генерации консолидационных проводок.

25.4.3. Выделение внутрихолдинговых проводок

В правилах для генерации консолидационных проводок необходимо задать условия фильтров, выделяющих среди всех проводок ФинГрада те проводки, которые соответствуют хозяйственным операциям между компаниями (юридическими лицами), входящими в холдинг. Это делается следующим образом.

В проводках ФинГрада, отражающих хозяйственные операции со сторонними лицами, обычно указывается значение аналитики Контрагент. По значению этой аналитики можно выделить проводки, относящиеся к хозяйственным операциям между компаниями, входящими в холдинг. Для этого можно создать в справочнике аналитики Контрагент новую колонку Юр.лицо контрагента, и указать там для контрагентов, входящих в состав холдинга, ссылку на соответствующее значение аналитики Юр. лицо. Это делается так.

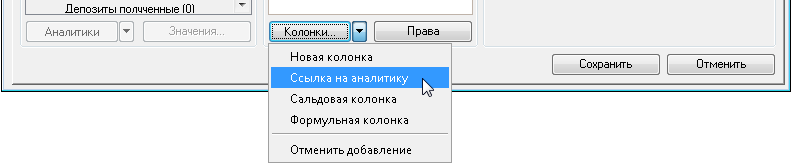

- Выберем команду меню Основная информация | Аналитики.

- В списке аналитик найдём аналитику Контрагент и щёлкнем её мышью.

- Щёлкнем кнопку

и в выведенном меню выберем пункт Ссылка на аналитику:

и в выведенном меню выберем пункт Ссылка на аналитику:

- В правой части окна Основная информация вводим в поле Имя колонки название создаваемой колонки: Юр.лицо контрагента.

- Щёлкаем гиперссылку Выберите аналитику, и выбираем из списка аналитику Юр. лицо.

- Если холдинг не планирует включение в свой состав новых юридических лиц, или возможность продажи юридических лиц, входящих в холдинг, то колонку Юр.лицо контрагента можно оставить не исторической. В противном случае надо включить для колонки режим Историческая колонка.

- Теперь можно щёлкнуть мышью кнопку

, чтобы сохранить сделанные изменения.

, чтобы сохранить сделанные изменения. - Щёлкнем мышью кнопку

, и выведем на экран справочник аналитики Контрагент.

, и выведем на экран справочник аналитики Контрагент. - Щёлкнем кнопку в окне справочника, и зададим для контрагентов, входящих в состав холдинга, значение в колонке Юр.лицо контрагента. Если эта колонка историческая, то может понадобиться ещё щёлкнуть кнопку

, чтобы редактировать даты изменения исторических колонок (см. п. 9.6. Справочники с историческими колонками).

, чтобы редактировать даты изменения исторических колонок (см. п. 9.6. Справочники с историческими колонками). - По окончании редактирования справочника щёлкаем мышью кнопку диалогового окна справочника , для сохранения изменений.

- Щёлкаем мышью кнопку

для выхода из режима редактирования справочника.

для выхода из режима редактирования справочника. - Нажимаем клавишу

для закрытия окна Основная информация.

для закрытия окна Основная информация.

Теперь для отбора контрагентов, входящих в состав холдинга, можно в правилах зависимых операций и настройках трансформаций при импорте задавать следующее условие в поле фильтра для аналитики Контрагент:

|

Контрагент |

|

Колонка("Юр.лицо контрагента").Значение != "" && Колонка("Юр.лицо контрагента").Значение != р.Аналитика("Юр. лицо").Значение |

Это условие означает, что значение колонки Юр.лицо контрагента у аналитики Контрагент не должно быть пустым, и не должно совпадать с наименованием юридического лица, к которому относится проводка.

Если колонка Юр.лицо контрагента сделана исторической, то условие отбора будет таким:

|

Контрагент |

|

ИстКолонка("Юр.лицо контрагента", р.Дата).Значение != "" && ИстКолонка("Юр.лицо контрагента", р.Дата).Значение != р.Аналитика("Юр. лицо").Значение |

25.4.4. Значения аналитики «Контрагент» при импорте из 1С

Из-за большой значимости аналитики Контрагент для консолидации отчётности эта аналитика обрабатывается особым образом при импорте данных в ФинГрад из 1С:

- ФинГрад при импорте из 1С читает значение аналитики Контрагент из проводки 1С.

- Если в проводке значения аналитики Контрагент нет, то значение этой аналитики читается из документа 1С, при проведении которого сгенерирована проводка 1С.

- Если и в документе 1С контрагент не указан, то значение аналитики Контрагент в проводке ФинГрада будет пустым.

Например, при продаже готовой продукции в 1С может формироваться документ, в котором содержатся три проводки:

|

№ |

|

Дебет |

|

Кредит |

|

1 |

|

62 «Расчеты с покупателями и заказчиками» |

|

90.1 «Выручка» |

|

2 |

|

90.2 «Себестоимость продаж» |

|

43 «Готовая продукция» |

|

3 |

|

90.3 «Налог на добавленную стоимость» |

|

68.НДС «Расчёты по НДС» |

Во второй и в третьей проводках нет сведений о контрагенте (то есть, субконто 1С Контрагенты). Но указанный выше порядок обработки значений аналитики Контрагент при импорте из 1С позволит обеспечить наличие этой аналитики в проводках ФинГрада, полученных при импорте этих проводок 1С. А значит, можно будет автоматизировать и генерацию проводок для соответствующих консолидационных корректировок.

Замечание. Для того, чтобы ФинГрад обеспечивал автоматическое чтение контрагента из документа 1С при импорте проводок из 1С, необходимо, чтобы в справочнике аналитики Системные настройки была строка Import/GetContractorFromDocument, со значением 1 в колонке Значение. В новых базах ФинГрада, начиная с версии ФинГрада 3.9, эта настройка установлена по умолчанию.

25.4.5. Обработка прочих внутрихолдинговых операций и их последствий

В учёте холдинга могут быть хозяйственные операции, для которых необходимо создавать консолидационные корректировки, но для которых в проводках ФинГрада нет аналитики Контрагент. Например, это могут быть:

- операции по списанию себестоимости товаров, приобретённых внутри холдинга,

- операции по списанию себестоимости продукции, изготовленной с использованием материалов и комплектующих, приобретённых внутри холдинга;

- операции по начислению амортизации основных средств и нематериальных активов, приобретённых внутри холдинга;

- операции по начислению процентов на внутрихолдинговые займы;

- и так далее.

Чтобы создать консолидационные корректировки для таких операций, могут использоваться следующие подходы.

- Если это возможно, следует обеспечить (с помощью правил зависимых проводок, правил трансформации при импорте, вручную или иными способами) наличие в проводках ФинГрада, соответствующих указанным операциям, аналитики Контрагент, что позволит сгенерировать для них консолидационные корректировки.

- Использование в бухгалтерском и управленческом учёте отдельных счетов для активов и обязательств, доходов и расходов, связанных с внутрихолдинговыми операциями, может позволить сгенерировать для них консолидационные корректировки для соответствующих операций.

Например, отдельные счета могут использоваться для полученных и выданных внутрихолдинговых займов и процентов по таким займам, по внутрихолдинговым наценкам в составе стоимости материалов, товаров и готовой продукции, приобретённых внутри холдинга основных средств.

- Генерация проводок для консолидационных корректировок может осуществляться на основании справочников аналитик, содержащих нормы наценок при внутрихолдинговых продажах, нормы процентов при внутрихолдинговых займах, и т. п.

Замечание. Следует заметить, что точное исчисление консолидационных корректировок часто просто невозможно. Поскольку невозможно точно вычленить из себестоимости готовой продукции затраты, которые были понесены по оплате закупленных внутри группы материалов и услуг, использованных для изготовления этой продукции. Поэтому обычно приходится применять упрощающие предположения, позволяющие приближённо рассчитывать величины консолидационных корректировок.

25.5. Варианты генерации консолидационных проводок

Правила генерации проводок для консолидационных корректировок следует создавать исходя того, какие формы отчётности требуются для управления организацией. Покажем различные варианты правил генерации консолидационных проводок для простейшего примера.

25.5.1. Условия примера

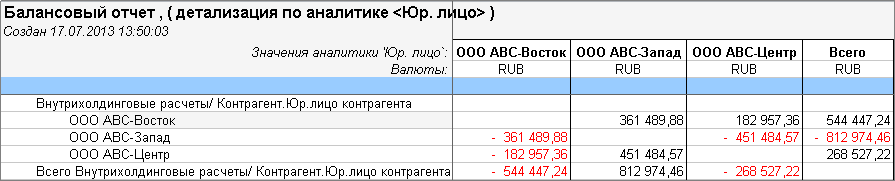

Пусть в холдинге имеются предприятия ООО ABC-Восток и ООО ABC-Запад. ООО ABC-Восток перечисляет 1 млн. рублей ООО ABC-Запад за проданные комплектующие.

Тогда в учёте компании ООО ABC-Запад будет содержаться проводка

|

Дебет |

|

Кредит |

|

Сумма |

|

Контрагент |

|

51 (Расчётный счёт) |

|

62 (Покупатели) |

|

1000000.00 |

|

ООО ABC-Восток |

А в учёте компании ООО ABC-Восток — проводка

|

Дебет |

|

Кредит |

|

Сумма |

|

Контрагент |

|

60 (Поставщики) |

|

51 (Расчётный счёт) |

|

1000000.00 |

|

ООО ABC-Восток |

При обычном импорте учётных данных этих компаний в ФинГрад получились бы следующие проводки ФинГрада:

|

Дебет |

|

Кредит |

|

Сумма |

|

Контрагент |

|

Юр. лицо |

|

Безналичные |

|

Покупатели |

|

1000000.00 |

|

ООО ABC-Восток |

|

ООО ABC-Запад |

|

. . . . |

|

|

|

|

|

|

|

|

|

Поставщики |

|

Безналичные |

|

1000000.00 |

|

ООО ABC-Запад |

|

ООО ABC-Восток |

При формировании консолидированной отчётности холдинга это приведёт к искажению баланса — завышению дебиторской задолженности (счёт «Покупатели») и кредиторской задолженности (счёт «Поставщики») на 1 млн. рублей. Поскольку внутрихолдинговые задолженности показаны в отчётности холдинга как задолженности внешним хозяйствующим субъектам. Для исключения этого искажения необходимо скорректировать проводки для внутрихолдинговых операций.

25.5.2. Вариант 1 — модификация импортируемых проводок

Если для нужд управления требуется создавать только консолидированную отчётность, то в правилах импорта из баз данных программ 1С или SQL-баз данных можно заменять исходные проводки на проводки с учётом консолидационных корректировок.

В нашем примере сгенерированные при импорте проводки ФинГрада могут быть такими:

|

Дебет |

|

Кредит |

|

Сумма |

|

Контрагент |

|

Юр. лицо |

|

Безналичные |

|

Внутрихолдинговые расчёты |

|

1000000.00 |

|

ООО ABC-Восток |

|

ООО ABC-Запад |

|

. . . . |

|

|

|

|

|

|

|

|

|

Внутрихолдинговые расчёты |

|

Безналичные |

|

1000000.00 |

|

ООО ABC-Запад |

|

ООО ABC-Восток |

И тогда взаимные обязательства предприятий холдинга погасятся на счёте Внутрихолдинговые расчёты. Отчётность холдинга в целом будет формироваться правильно, завышения дебиторской и кредиторской задолженности не будет.

Для формирования таких проводок можно задать следующие правила трансформации при импорте:

|

Имя правила: ВнХ — Приход денег |

||

|

Условие фильтра |

||

|

Дебет |

|

ИзГрупп("Денежные средства") |

|

Кредит |

|

$ != "Внутрихолдинговые расчеты" |

|

Контрагент |

|

Колонка("Юр.лицо контрагента").Значение != "" && Колонка("Юр.лицо контрагента").Значение != р.Аналитика("Юр. лицо").Значение |

|

Имя зависимой проводки: Приход денег |

||

|

Дебет |

|

$ |

|

Кредит |

|

"Внутрихолдинговые расчеты" |

|

Контрагент |

|

$ |

и

|

Имя правила: ВнХ — Расход денег |

||

|

Условие фильтра |

||

|

Дебет |

|

$ != "Внутрихолдинговые расчеты" |

|

Кредит |

|

ИзГрупп("Денежные средства") |

|

Контрагент |

|

Колонка("Юр.лицо контрагента").Значение != "" && Колонка("Юр.лицо контрагента").Значение != р.Аналитика("Юр. лицо").Значение |

|

Имя зависимой проводки: Расход денег |

||

|

Дебет |

|

"Внутрихолдинговые расчеты" |

|

Кредит |

|

$ |

|

Контрагент |

|

$ |

Замечание. Здесь и далее мы предполагаем, что колонка Юр.лицо контрагента в аналитике Контрагент не сделана исторической. Если же эта колонка является исторической, то условие отбора в фильтре правил генерации проводок должно быть таким:

|

Контрагент |

|

ИстКолонка("Юр.лицо контрагента", р.Дата).Значение != "" && ИстКолонка("Юр.лицо контрагента", р.Дата).Значение != р.Аналитика("Юр. лицо").Значение |

Недостатком этого способа генерации консолидационных проводок является то, что он приводит к изменению отдельной финансовой отчётности предприятий холдинга. В частности, в отдельной отчётности предприятий холдинга суммы кредиторской задолженности поставщикам (в нашем примере — счёт Поставщики) и дебиторской задолженности покупателей (в нашем примере — счёт Покупатели) будут отражать задолженности только по отношению к предприятиям, не входящих в холдинг.

Но если правильность отдельной отчётности предприятий холдинга в управленческом учёте не требуется, то такой вариант генерации проводок для консолидации отчётности холдинга вполне приемлем.

25.5.3. Вариант 2 — добавление коррекционных проводок к исходным проводкам

Если требуется, чтобы в управленческом учёте правильно формировались и консолидированная отчётность, и отдельная отчётность предприятий холдинга, можно использовать другой вариант генерации коррекционных проводок. В нём коррекционные проводки добавляются к исходным проводкам.

Добавим в справочник аналитики Юр. лицо ещё одно значение — Холдинг. И будем проводить коррекционные проводки от имени этого юридического лица (то есть, с значением Холдинг аналитики Юр. лицо).

Также создадим аналитику Юр. лицо ВнХ как ссылку на аналитику Юр. лицо. Значения этой аналитики будут указывать юридическое лицо, для которого была создана коррекционная проводка.

Создадим следующие правила зависимых проводок (заметим, что на сей раз это обычные правила зависимых проводок, а не правила трансформаций при импорте):

|

Имя правила: ВнХ — Приход денег |

||

|

Условие фильтра |

||

|

Дебет |

|

ИзГрупп("Денежные средства") |

|

Кредит |

|

$ != "Внутрихолдинговые расчеты" |

|

Контрагент |

|

Колонка("Юр.лицо контрагента").Значение != "" && Колонка("Юр.лицо контрагента").Значение != р.Аналитика("Юр. лицо").Значение |

|

Юр. лицо |

|

$ != "Холдинг" |

|

Имя зависимой проводки: Приход денег |

||

|

Дебет |

|

р.Кредит |

|

Кредит |

|

"Внутрихолдинговые расчеты" |

|

Контрагент |

|

$ |

|

Юр. лицо |

|

"Холдинг" |

|

Юр. лицо ВнХ |

|

р.Аналитика("Юр.лицо") |

и

|

Имя правила: ВнХ — Расход денег |

||

|

Условие фильтра |

||

|

Дебет |

|

$ != "Внутрихолдинговые расчеты" |

|

Кредит |

|

ИзГрупп("Денежные средства") |

|

Контрагент |

|

Колонка("Юр.лицо контрагента").Значение != "" && Колонка("Юр.лицо контрагента").Значение != р.Аналитика("Юр. лицо").Значение |

|

Юр. лицо |

|

$ != "Холдинг" |

|

Имя зависимой проводки: Расход денег |

||

|

Дебет |

|

"Внутрихолдинговые расчеты" |

|

Кредит |

|

р.Дебет |

|

Контрагент |

|

$ |

|

Юр. лицо |

|

"Холдинг" |

|

Юр. лицо ВнХ |

|

р.Аналитика("Юр.лицо") |

После применения этих правил генерации зависимых проводок в базе данных ФинГрада будут следующие проводки:

|

Дебет |

|

Кредит |

|

Сумма |

|

Контрагент |

|

Юр. лицо |

|

Безналичные |

|

Покупатели |

|

1000000.00 |

|

ООО ABC-Восток |

|

ООО ABC-Запад |

|

Покупатели |

|

Внутрихолдинговые расчёты |

|

1000000.00 |

|

ООО ABC-Восток |

|

Холдинг |

|

. . . . |

|

|

|

|

|

|

|

|

|

Поставщики |

|

Безналичные |

|

1000000.00 |

|

ООО ABC-Запад |

|

ООО ABC-Восток |

|

Внутрихолдинговые расчёты |

|

Поставщики |

|

1000000.00 |

|

ООО ABC-Запад |

|

Холдинг |

В этом случае правильно будут формироваться как консолидированная отчётность холдинга, так и отдельные отчёты по предприятиям (юридическим лицам) холдинга.

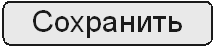

Если задать детализацию консолидированной отчётности по аналитике Юр. лицо, то ФинГрад выведет в отчёте (балансовом отчёте, отчёте о прибылях и убытках, и т.п.):

- колонки с данными для юридических лиц холдинга, совпадающими с данными отдельной отчётности этих юридических лиц;

- колонку Холдинг, в которой показаны консолидационные корректировки;

- колонку Всего, в которой приведены показатели соответствующих статей для холдинга в целом, при рассмотрении его как единого хозяйствующего субъекта.

25.5.4. Другие варианты генерации коррекционных проводок

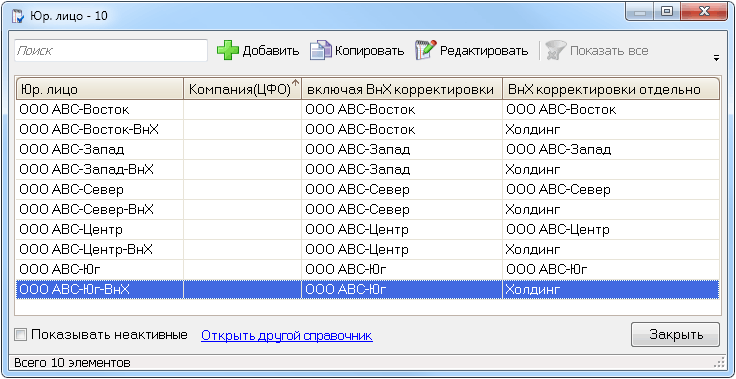

Возможны и другие варианты генерации коррекционных проводок, необходимых для составления консолидированной отчётности. Например, если требуется анализировать консолидационные поправки не только в сумме для всех юридических лиц холдинга, но и для каждого юридического лица отдельно, то можно создать в справочнике аналитики Юр. лицо дополнительные значения для внутрихолдинговых корректировок для каждого юридического лица. Например, если юридические лица холдинга называются ООО ABC-Восток, ООО ABC-Запад и ООО ABC-Центр, то значения аналитики Юр. лицо для внутрихолдинговых корректировок могут быть такими: ООО ABC-Восток-ВнХ, ООО ABC-Запад-ВнХ и ООО ABC-Центр-ВнХ. Правила генерации зависимых проводках будут теми же, что в п. 25.5.3. Вариант 2 — добавление коррекционных проводок к исходным проводкам, со следующими изменениями:

|

Условие фильтра |

||

|

Юр. лицо |

|

!ПодходитПодМаску($,"*-ВнХ") |

|

Правила для зависимых проводок |

||

|

Юр. лицо |

|

$+"-ВнХ" |

Задав в справочнике аналитики Юр. лицо соответствующие колонки, можно будет создать нужные финансовые отчёты — аналогично тому, как мы это делали для отчётов по центрам финансовой ответственности в п. 25.3.3. Отчёты по группам ЦФО. Например, можно:

- Добавить в справочник аналитики Юр. лицо колонки включая ВнХ корректировки и ВнХ корректировки отдельно.

- Снять признак Скрытая аналитика у аналитик, соответствующих этим колонкам (то есть, у аналитик Юр. лицо.включая ВнХ корректировки и Юр. лицо. ВнХ корректировки отдельно).

- Заполнить справочник аналитики Юр. лицо по следующему образцу:

Тогда, задавая детализацию по различным аналитикам, можно будет создавать следующие финансовые отчёты:

|

При детализации по аналитике |

|

Выводится финансовый отчёт с колонками |

|

Юр. лицо |

|

Для всех юридических лиц (без консолидационных корректировок) и с консолидационными корректировками для каждого юридического лица. |

|

Юр. лицо.включая ВнХ корректировки |

|

Для всех юридических лиц, включая консолидационные корректировки — аналогично тому, как это делалось в п. 25.5.2. Вариант 1 — модификация импортируемых проводок. |

|

Юр. лицо.ВнХ корректировки отдельно |

|

Для всех юридических лиц без консолидационных корректировок, и суммарные консолидационные корректировки в колонке Холдинг — аналогично тому, как это делалось в п. 25.5.3. Вариант 2 — добавление коррекционных проводок к исходным проводкам. |

25.6. Примеры правил консолидационных корректировок

Покажем примеры правил генерации зависимых проводок для консолидационных корректировок, соответствующих наиболее часто используемым внутрихолдинговым операциям.

Следует заметить, что эти примеры приведены не для механического переписывания. Правила генерации зависимых проводок для осуществления консолидационных корректировок надо настраивать индивидуально в зависимости от специфики организации, осуществляемых в ней внутрихолдинговых операций и учётной политики управленческого учёта.

Поэтому приведённые ниже правила генерации зависимых проводок и пояснения к ним следует рассматривать скорее как примеры методики настройки правил генерации зависимых проводок для консолидационных корректировок.

25.6.1. Исходные положения и допущения

В примерах мы будем использовать вариант генерации консолидационных корректировок, описанный в п. 25.5.3. Вариант 2 — добавление коррекционных проводок к исходным проводкам — когда консолидационные корректировки делаются от имени «юридического лица» Холдинг. В этом случае при детализации финансовых отчётов по аналитике Юр. лицо в отчётах показываются колонки с данными для всех юридических лиц холдинга без консолидационных корректировок, и суммарные консолидационные корректировки в колонке Холдинг.

В проводках для консолидационных корректировок мы будем:

- использовать счета Внутрихолдинговые расчёты, Внутрихолдинговые прибыли и убытки и ВнХ наценки в составе товарных запасов;

- задавать значение аналитики Корректировка, указывающее тип консолидационной корректировки;

- предполагать, что колонка Юр.лицо контрагента в аналитике Контрагент не сделана исторической;

- предполагать, что во всех правилах зависимых проводок заполнены следующие поля:

| Условие фильтра | ||

|

Дата |

|

ЛюбоеЗначение |

|

Комментарии |

|

ЛюбоеЗначение |

|

Сумма |

|

ЛюбоеЗначение |

|

Валюта |

|

ЛюбоеЗначение |

|

Контрагент |

|

Колонка("Юр.лицо контрагента").Значение != "" && Колонка("Юр.лицо контрагента").Значение != р.Аналитика("Юр. лицо").Значение |

|

Юр. лицо |